Опыт стран, перешедших на евро: статистика и анализ

С 2001 года к зоне евро присоединились ряд новых стран: Греция (2001), Словения (2007), Кипр (2008), Мальта (2008), Словакия (2009), Эстония (2011), Латвия (2014), Литва (2015) и совсем недавно Хорватия (2023). Каждая из этих стран отказалась от национальной валюты в пользу евро, что сопровождалось ожиданиями и опасениями касательно экономических последствий.

Ниже представлен структурированный анализ основных показателей и изменений в экономиках этих государств после перехода на евро, с упором на: динамику доходов населения и покупательной способности, изменение стоимости жизни, ситуацию на рынке недвижимости, макроэкономические тенденции, реакцию населения (настроения, протесты), сравнение реальной и официальной инфляции, а также сопоставление роста цен с ростом доходов. В заключении сделан акцент на возможных последствиях для Болгарии, планирующей ввести евро в 2026 году, с учетом текущей ситуации (минимальная зарплата порядка 450 € и высокая нагрузка расходов на домохозяйства).

Дисклеймер: Я не эксперт в недвижимости, политике, не аналитик. Я — промпт-инженер и AI-контент-креатор, живу в Болгарии 10 лет. Используя Deep Research и визуальные инструменты, я провожу собственный анализ на интересные для меня темы, сверяю источники, делаю фактчекинг и визуальное оформление. Выводы и прогнозы в статьях основаны на работе ИИ с сотнями источников и не являются моим личным мнением или призывом к действию.

Динамика доходов и покупательной способности после вступления в еврозону

Практически во всех новых странах еврозоны доходы населения (зарплаты) в среднесрочной перспективе выросли быстрее, чем потребительские цены, что привело к улучшению реальной покупательной способности. Это связано с общим экономическим ростом, интеграцией в единый рынок и притоком инвестиций после вступления в ЕС и еврозону. Давайте посмотрим на цифры официальных данных (но будем держать в уме, что они не всегда коррелириуют с реальным опытом и уровнем жизни граждан):

- В Словакии (ввела евро в 2009 г.) средняя номинальная зарплата за первые 6 лет после евро выросла ~на 18,5%, тогда как цены (HICP) выросли на ~9,8%. То есть рост зарплат был почти вдвое выше инфляции, улучшив реальный доход. В следующие годы рост доходов продолжился, и за 10 лет после евро среднегодовая инфляция в Словакии составила 1,3% , а заработки догоняли уровень старых членов ЕС.

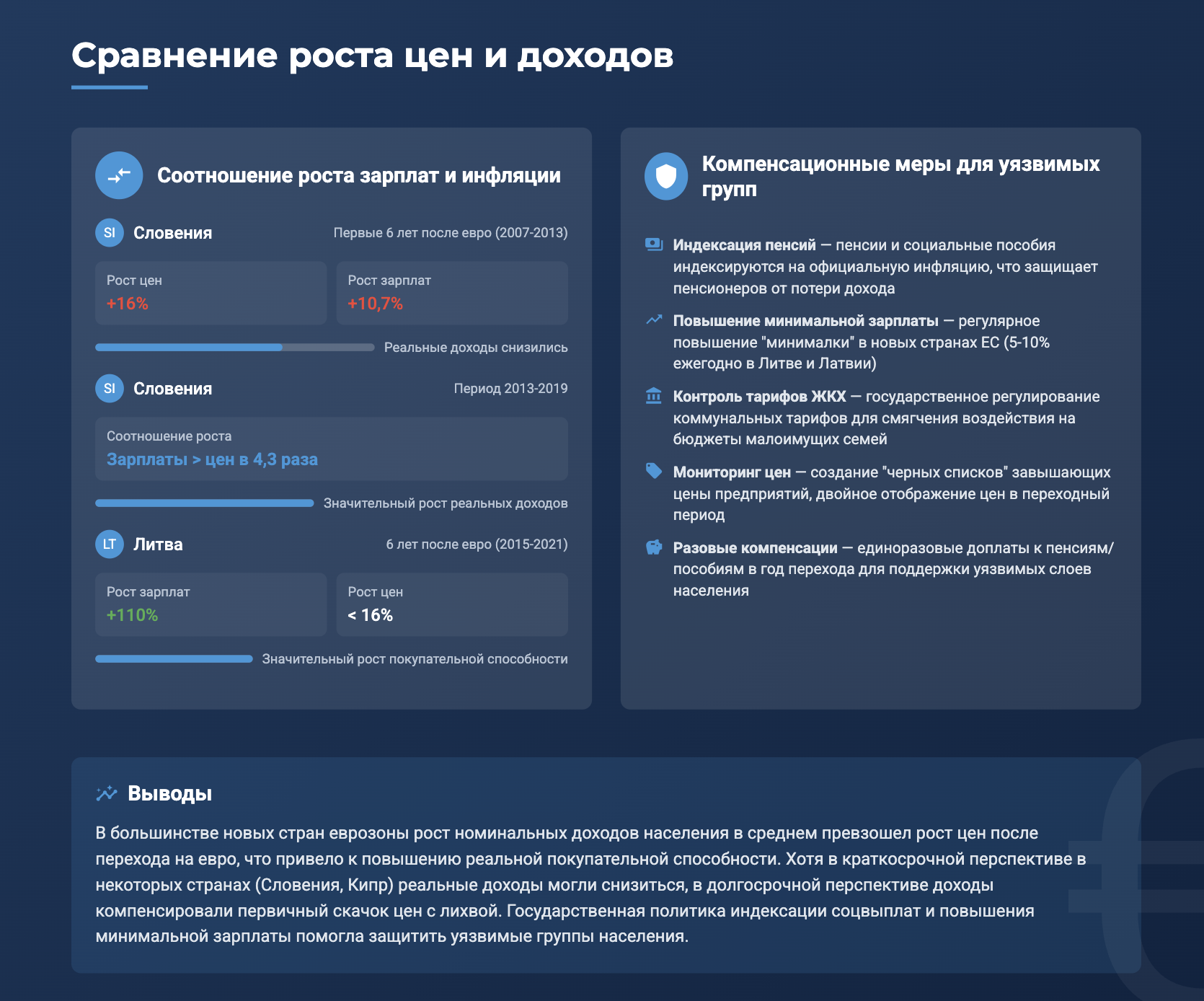

- Эстония, Латвия и Литва продемонстрировали особенно быстрый рост зарплат после вступления в еврозону. Например, в Литве (евро с 2015 г.) средняя зарплата за 6 лет увеличилась более чем вдвое (на ~110%), тогда как цены выросли менее чем на 16%. В Латвии и Эстонии ситуация схожая – зарплаты выросли значительно (на десятки процентов) при относительно умеренной инфляции (единицы процентов). Это означало заметный рост реальной покупательной способности населения за пост-конверсионный период.

- Словения и Кипр оказались исключениями в первые годы после введения евро: там рост цен изначально обогнал рост заработков. В Словении (евро с 2007 г.) за первые ~6 лет после евро цены выросли на ~16%, а средняя зарплата – лишь на ~10,7%, то есть реальные доходы снизились. Похожая ситуация была на Кипре (евро с 2008 г.), где зарплаты практически стагнировали (+5% за 6 лет) на фоне роста цен почти на 10%. Однако впоследствии, в более длительной перспективе, и в этих странах зарплаты начали опережать инфляцию. Например, в Словении в период 2013–2019 гг. рост зарплат уже в 4,3 раза превысил рост цен, наверстывая потерянную покупательную способность.

Сравнение роста средних зарплат и потребительских цен за первые ~6 лет после введения евро в ряде стран. Источник данных: расчеты по HICP Евростата и национальной статистике.

В целом, данные подтверждают, что опасения о длительном падении реальных доходов после перехода на евро не оправдались. Напротив, в большинстве новых стран еврозоны наблюдался устойчивый рост номинальных доходов, часто значительно опережающий инфляцию, благодаря экономическому росту, повышению продуктивности и притоку инвестиций. Это способствовало повышению покупательной способности населения после первых адаптационных лет. Важное условие – благоприятная внешняя конъюнктура и грамотная внутренняя политика: например, профессор Кристиан Котарски отмечает, что всем странам-новичкам удалось добиться роста зарплат выше инфляции за счет притока прямых иностранных инвестиций, интеграции в торговые цепочки и роста производительности. Таким образом, покупательная способность населения в новых странах еврозоны в среднесрочном плане не упала, а выросла, хотя краткосрочно в отдельных случаях (Словения, Кипр) люди ощущали некоторое снижение реальных доходов.

Изменения в стоимости жизни и ценах после введения евро

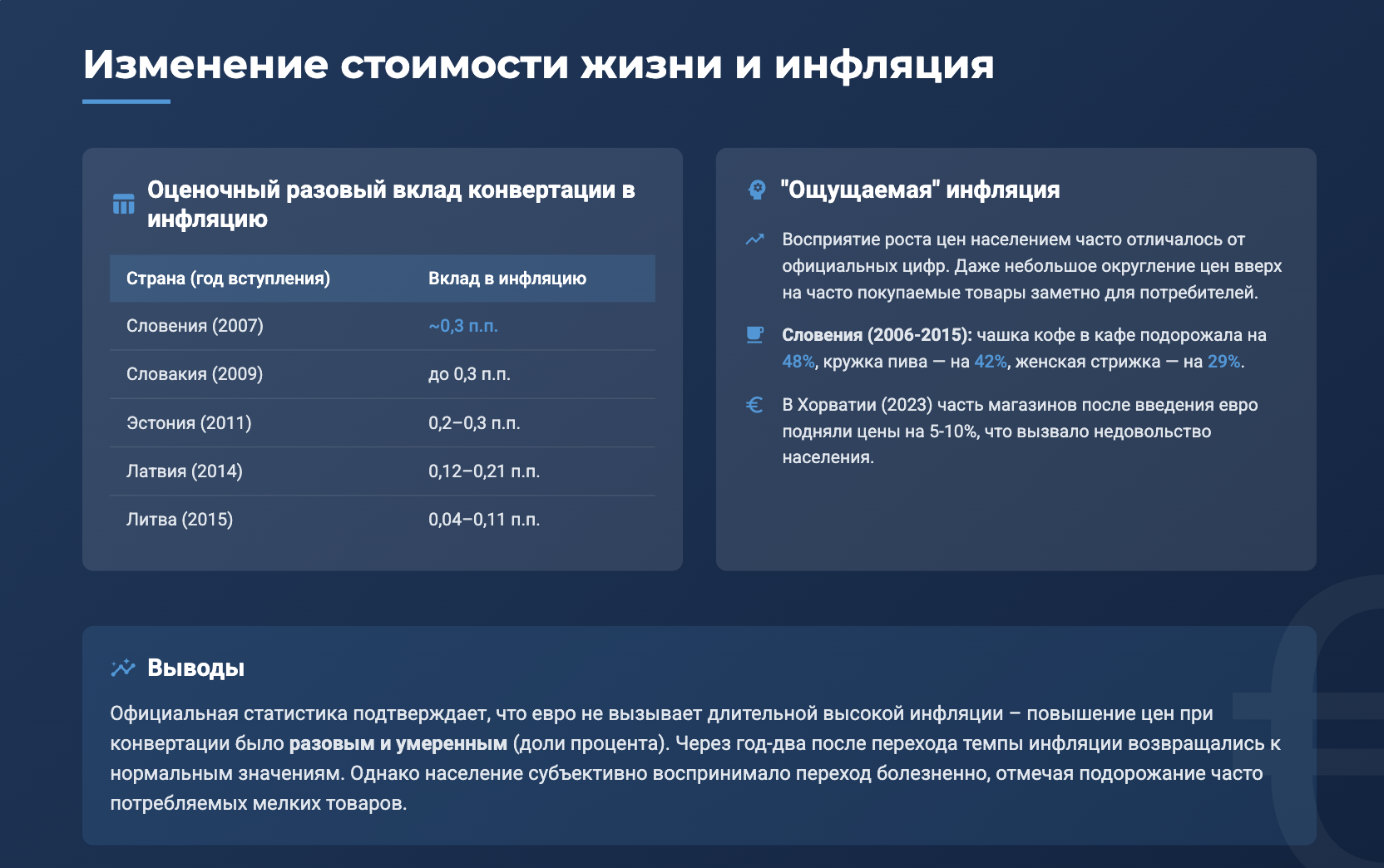

Официальные показатели инфляции вокруг момента введения евро указывают на умеренный и разовый рост цен. По оценкам Eurostat, непосредственный эффект конвертации национальной валюты в евро добавил к общему уровню инфляции не более нескольких десятых процента. В таблице ниже приведены оценки дополнительной инфляции, вызванной самим фактом перехода на евро, для новых участников (в процентных пунктах к годовому росту цен):

Примечание: во всех случаях влияние введения евро на официальную инфляцию оценивалось как разовое (одноразовое повышение цен при смене ценников). После этого общего уровня инфляции возвращались к нормальным значениям, определяемым фундаментальными факторами (состояние экономики, цены на энергоносители и т.д.). Например, в Словакии переход на евро в 2009 г. почти не повлиял на цены, и средняя инфляция в последующее десятилетие держалась около 1,3% в год. В Литве эффект был вовсе минимальным (порядка одной десятой процента).

Однако восприятие роста цен населением зачастую отличалось от официальных цифр. Во многих странах жители сообщали, что после введения евро “всё подорожало”, хотя статистика показывала лишь небольшой скачок. Это явление называют «ощущаемой» (перцепируемой) инфляцией. Причины в том, что: (1) даже небольшое округление цен вверх на часто покупаемые товары заметно для потребителей, (2) сильнее всего росли цены некоторых доступных товаров и услуг повседневного спроса – именно они формируют восприятие.

Например, в первые месяцы после перехода на евро в 2002 г. в старых странах еврозоны доля потребителей, считавших что цены стремительно растут, взлетела: в Германии середины 2002 г. на 76 процентных пунктов больше людей говорили о росте цен, чем о стабильности, тогда как до евро этот перевес был 38 п.п. И хотя официальная инфляция в Германии тогда была лишь ~1–2%, миф о “Teuro” (от teuer – «дорого») укоренился.

В новых государствах еврозоны картина схожая: в Словении инфляция, измеренная HICP, в 2007 г. была 3,8% (годом ранее 2,5%), однако потребители заметили рост цен на ряд услуг, и к середине 2007 г. индикатор ощущаемой инфляции у словенцев заметно повысился. Тем не менее информационная кампания и контроль цен сыграли роль: Словения заранее проводила масштабное информирование граждан и бизнесов о недопустимости необоснованного повышения цен, что помогло сдержать избыточный рост. В Эстонии ощутимая инфляция заметно выросла сразу после введения евро (2011 г.), а в Латвии – с лагом примерно в год после перехода (рост цен ощутили сильнее в 2015 г.). Литва благодаря очень низкому эффекту конвертации и дефляции в 2015 г. избежала всплеска жалоб: ощущаемая инфляция там долго оставалась низкой. В Словакии информационная кампания и мониторинг цен позволили минимизировать жалобы – через 10 лет после евро 69% словаков даже считали, что евро принес стране пользу.

Какие товары и услуги дорожали сильнее всего?

Исследования показывают, что более заметное повышение цен при конвертации коснулось отдельных позиций, главным образом в сфере услуг:

- В Словении чашка кофе в кафе подорожала примерно на 48% за 2006–2015 гг., кружка пива – на 42%, женская стрижка – на 29%. Значительная часть этого роста произошла в первые годы после прихода евро. Если в 2006 г. кофе стоил ~0,81 €, то в 2015 г. уже 1,20 €; на среднюю зарплату 2006 г. можно было купить 955 чашек кофе, а на зарплату 2015 г. – только 844 (т.е. кофе стал относительно менее доступен). Это наглядный пример, как недорогие частые покупки (кофе, пиво, парикмахерские услуги) дорожали более быстрыми темпами, чем общий индекс цен, влияя на восприятие.

- По данным Хорватского нацбанка, аналогично в других странах некоторые услуги подорожали заметнее из-за округлений: в ресторанах, кафе, парикмахерских сразу после евро наблюдалось повышение цен местами на 5–10% и более. Например, официанты и мелкие предприниматели могли округлять “по психологическим правилам” – скажем, цена блюда 5,80 € могла стать 6 € «для удобства». В целом же, по заключению исследования, эффект на общий уровень цен был мягким и разовым.

- Базовые товары и услуги: продукты питания, коммунальные услуги, транспорт, медицина, образование – их стоимость, как правило, менялась главным образом под влиянием внешних факторов (цен на сырье, тарифной политики) и общей инфляции, а не самого факта смены валюты. Например, в Эстонии в 2011 г. общий индекс цен существенно не отличался от трендов в соседних странах, не перешедших на евро. Тем не менее, психологический момент сыграл роль: потребители были склонны списывать любой рост цен в год смены валюты именно на евро.

Вывод по ценам: Официальная статистика подтверждает, что евро не вызывает длительной высокой инфляции – повышение цен при конвертации было разовым и умеренным (доли процента). Через год-два после перехода темпы инфляции в новых странах возвращались к нормальным значениям или даже замедлялись. Например, в Словении после пиковых ~5–7% в 2007–2008 гг. инфляция впоследствии снизилась вплоть до дефляции в 2015 г. Однако население субъективно воспринимало переход болезненно, отмечая подорожание часто потребляемых мелких товаров. В ответ власти многих стран вводили меры: двойное отображение цен (в старой и новой валюте) в течение длительного периода, мониторинг цен государственными и потребительскими организациями, “кодексы честного ценообразования” для бизнеса. Эти меры частично снизили злоупотребления. В результате ни в одной стране не произошло гиперинфляции или сколько-нибудь значительного ускорения инфляции, связанного именно с евро – все укладывалось в дополнительные 0,1–0,3 п.п. к индексу цен.

Где рост цен был максимальным, а где – минимальным?

Среди присоединившихся после 2000 года можно выделить:

- Словения – после введения евро имела самую высокую инфляцию среди стран еврозоны в 2007–2008 гг. (около 5–7% в год). Это обусловлено не только евро, но и перегревом экономики в преддверии кризиса 2008 г. Тем не менее случай Словении часто приводят как пример более заметного роста цен, чему способствовало и округление (отсюда урок – тщательно контролировать цены мелких услуг).

- Кипр и Мальта (евро с 2008 г.) – переход пришелся на период мирового роста цен на нефть и продовольствие. В 2008 г. инфляция на Кипре превышала 4%, но уже в 2009 г. упала до 0%, а затем страна пережила кризис 2013 г. с дефляцией. Поэтому сложно выделить “эффект евро” на фоне этих потрясений. Скорее, ситуация была умеренно стабильной до кризиса.

- Эстония, Латвия, Литва – напротив, ввели евро после 2010 г., когда инфляция в Европе была низкой. В Эстонии в 2011 г. инфляция ~5% (частично из-за восстановления цен после кризиса), в Латвии в год введения евро (2014) инфляция была около 0% и лишь в 2015–2016 чуть превысила 1–2%. Литва в 2015 г. вообще зафиксировала небольшую дефляцию. Таким образом, балтийские страны не испытали сколько-нибудь ощутимого скачка цен из-за евро, и население быстро привыкло к новой валюте.

- Греция (перешла на евро в 2001 г.) – отдельный случай. В первые годы евро инфляция в Греции держалась на уровне ~3–4%, что несколько выше среднего по еврозоне, но не критично. Однако впоследствии Греция столкнулась с тяжелым долговым кризисом (2010-е), резким падением доходов, ростом безработицы и цен на импортные товары из-за необходимости бюджетной экономии. Эти проблемы были вызваны накопленными дисбалансами и фискальной политикой, а не самим фактом введения евро, но привели к социальному напряжению и росту скептицизма к единой валюте. Тем не менее важно отметить: не евро “виновато” в греческом кризисе, а отсутствие надлежащего контроля дефицита и долгов – другие новые члены не пережили ничего подобного.

Рынок недвижимости: цены, аренда, доступность жилья

Переход на евро влияет на рынок недвижимости опосредовано – через изменение ставок кредитования, доверия инвесторов и общего экономического фона. Общая тенденция в большинстве новых стран еврозоны – после введения евро произошло удешевление кредитов и приток капитала, что в сочетании с экономическим ростом привело к росту цен на жилье в долгосрочной перспективе. Согласно данным Eurostat за последнее десятилетие:

- Балтийские страны испытали одни из самых высоких ростов цен на жилье и аренду в ЕС. Например, Эстония с 2010 по 2021 годы: аренда выросла на 142%, а цены на жильё – на 132,7%. Латвия: аренда +36%, жильё +99% за тот же период. Литва: аренда более чем вдвое (+109%), существенный рост цен на жильё (точные цифры > 100%). Эти впечатляющие показатели отчасти связаны с низкой базой после кризиса 2008–2009 гг. и быстрым восстановлением, а также с ограниченным предложением недвижимости и ростом доходов. Вступление в еврозону косвенно способствовало этому, улучшив инвестиционный климат и снизив валютные риски для иностранных инвесторов.

- Словения и Словакия также наблюдали удорожание жилья, хотя менее драматичное. Например, в Словении (евро с 2007) цены на недвижимость росли до кризиса 2008 г., затем корректировались. К 2015 г. недвижимость в среднем подорожала, но оставалась доступнее, чем в «старых» странах ЕС (отчасти из-за оттока молодежи и умеренного роста населения). Словакия после евро получила длительный период низких ставок и тоже видела рост цен на жилье, особенно в столице Братиславе, хотя доступность еще оставалась выше, чем, скажем, в соседней Австрии.

- Кипр – интересный случай: после перехода на евро (2008) страна вскоре столкнулась с банковским кризисом 2013 года. В результате цены на недвижимость на Кипре снизились: аренда в 2010–2020 гг. упала примерно на 3%, а жильё подешевело (по данным Eurostat, на ~9% к 2016 г.) из-за оттока капитала. Лишь в последние годы рынок начал восстанавливаться. Греция аналогично – длительная рецессия привела к падению цен на жильё более чем на 30% от докризисного уровня и снижению арендных ставок ~на 25%. Эти примеры показывают, что экономические кризисы могут перевесить эффект евро.

В целом, по ЕС за 2010–2021 гг. средний рост цен на жильё ~34%, аренды ~16%. Почти все новые члены превзошли этот средний показатель (кроме Кипра). Это обусловлено эффектом догоняющего развития: их экономика и доходы росли быстрее среднего, стимулируя спрос на недвижимость. Евро послужило стабилизирующим фактором, понизившим процентные ставки: в Словении, например, долгосрочная ставка по ипотеке снизилась с ~4,2% в 2007 до ~1,6% к 2015 г., что сделало жильё более доступным в кредит.

Доступность жилья зависит от того, успевают ли доходы за ростом цен. В новых странах ЕС доходы росли стремительно (особенно в Балтии), частично компенсируя подорожание недвижимости. Тем не менее, молодым семьям в городах стало сложнее купить жильё без кредита – как и по всему ЕС. Отметим, что спрос со стороны иностранных инвесторов на рынке недвижимости мог усилиться благодаря евро (нет валютного риска). Например, в Прибалтике доля сделок с участием иностранцев выросла, особенно в сегменте коммерческой и курортной недвижимости, после принятия евро.

Аренда жилья: в большинстве новых евростран аренда росла, но более умеренно, чем цены продаж. Например, в Латвии +36% за 10 лет, в Словакии +≈20% (оценочно). Рост аренды сдерживался тем, что предложение жилья постепенно увеличивалось, и тем, что часть населения смогла переехать в собственное жильё благодаря доступным кредитам. Исключение – Эстония, где аренда более чем удвоилась , отражая, в частности, концентрацию населения в Таллине и высокий спрос. В Греции и на Кипре аренда, как уже сказано, даже снизилась в кризисные годы.

Вывод по недвижимости: В долгосрочной перспективе вступление в еврозону ассоциируется с ростом цен на жильё, так как улучшается инвестиционный климат, падают ставки по кредитам и увеличиваются доходы граждан. Это благоприятно для владельцев активов, но создает вызовы для доступности жилья, если не развивать строительство. Важный нюанс: где экономика столкнулась с кризисом (Греция, Кипр) – там евро не спас от падения рынка. Но в стабильных условиях евро скорее стимулировал рынок недвижимости через более дешевый капитал. Никаких обвалов цен, связанных именно с переходом на евро, не зафиксировано – наоборот, чаще наблюдался плавный рост, вписывающийся в общие экономические тенденции.

Макроэкономические эффекты: ВВП, внешняя торговля, туризм

Для оценки макроэкономических изменений посмотрим на динамику ВВП и компонентов: экспорт, импорт, туризм и инвестиции. В целом, новые члены еврозоны извлекли выгоду из углубления интеграции. Вот ключевые моменты:

- Экономический рост (ВВП): вступление в еврозону само по себе не гарантирует высоких темпов роста, но обычно совпадало с периодом конвергенции – догоняющего развития. Например, ВВП на душу населения в Словении с 2006 по 2015 гг. вырос на 19% (в реальном выражении), несмотря на провал 2009 г. во время мирового кризиса. В Словакии за десятилетие после евро реальный ВВП вырос совокупно примерно на 30% (по данным Всемирного банка), незначительно опережая предыдущие десятилетие. Прибалтика после тяжелого кризиса 2008–2009 гг. показала бурный рост: например, Эстония в 2010–2020 увеличила ВВП на душу населения (ППС) почти вдвое. Конечно, не только евро тому причиной – сказываются структурные реформы и инвестиции ЕС – но членство в еврозоне сняло часть рисков, поддержав экономику.

- Внешняя торговля: практически во всех странах введение евро облегчило экспорт и импорт за счёт устранения валютных рисков и транзакционных издержек. Нацбанк Словакии оценивал, что вступление в еврозону добавило ~10% роста экспорта страны в среднесрочном периоде. Кроме того, фирмы и домохозяйства экономили порядка 0,3% ВВП в год на исчезновении расходов обмена валют и курсовых рисков (для Словакии это ~200 млн евро ежегодной выгоды). Словения после евро отметила ускорение внешней торговли: с 2006 по 2015 экспорт товаров вырос на 41%, импорт на 27% – частично благодаря единой валюте и отсутствию обменных комиссий.

- Туризм и поездки: Единая валюта стимулирует турпоток, так как туристам проще – не надо менять деньги. Многие новые евространы, особенно балтийские и средиземноморские, зафиксировали рост числа гостей из других стран ЕС. В Словении число ночёвок иностранных туристов с 2006 по 2015 выросло на 58%. Кипр и Мальта также сохранили высокий турпоток, хотя на него больше влияют геополитика и цены на авиаперелёты. Хорватия ожидала подобного эффекта в 2023 г. (и предварительные данные показывают увеличение бронирований из еврозоны из-за удобства оплаты). Таким образом, туризм получил поддержу. Для самих граждан путешествия по Европе упростились – ни комиссий, ни колебаний курсов.

- Инвестиции: евро убирает валютный риск, повышает кредитный рейтинг (у ряда стран рейтинговые агентства улучшили перспективы после вступления). Вследствие этому приток прямых иностранных инвестиций (ПИИ) мог увеличиться. К примеру, в Прибалтике после объявления о будущей евро-интеграции наблюдался рост интереса зарубежного бизнеса к промышленности и недвижимости. Точные цифры трудно изолировать, но опросы фирм показывали большую уверенность в стабильности. Еврокомиссия отмечала, что новые страны еврозоны в среднем улучшили показатели делового климата после вступления (на это, конечно, повлияло и общее правовое поле ЕС).

- Бюджетная и финансовая стабильность: членство в еврозоне налагает строгие критерии (дефицит бюджета <3% ВВП, долг <60% ВВП, низкая инфляция). Подготовка к евро заставила страны провести ответственную макрополитику. Например, в Болгарии сейчас дефицит ~3% и долг ~25% ВВП – это во многом благодаря стремлению соответствовать критериям. Сам факт пребывания в еврозоне даёт доступ к механизмам поддержки (например, в кризис 2020–21 ЕЦБ предоставлял ликвидность, в которой, скажем, Польша или Венгрия не участвовали напрямую). То есть финансовая устойчивость в еврозоне выше, хотя ценой служит необходимость дисциплины.

В итоге, на макроуровне переход на евро сыграл позитивную роль: укрепил интеграцию, упростил торговлю и поездки, привлёк инвестиции и снизил издержки заимствований. Страны вроде Словакии прямо выиграли сотни миллионов в год, а косвенный эффект – ускорение экспорта и рост продуктивности – повысил ВВП. В то же время, сами по себе структурные проблемы никуда не исчезают: государства с уязвимыми экономиками (Греция, Кипр) испытали кризисы, несмотря на евро. Но единой валюте удалось сохранить стабильность цен близко к целевым 2% в долгосрочном плане, что благоприятно для планирования бизнеса.

Реакция населения: настроения, уверенность, протесты

Общественное мнение в странах до и после введения евро проходило несколько этапов.

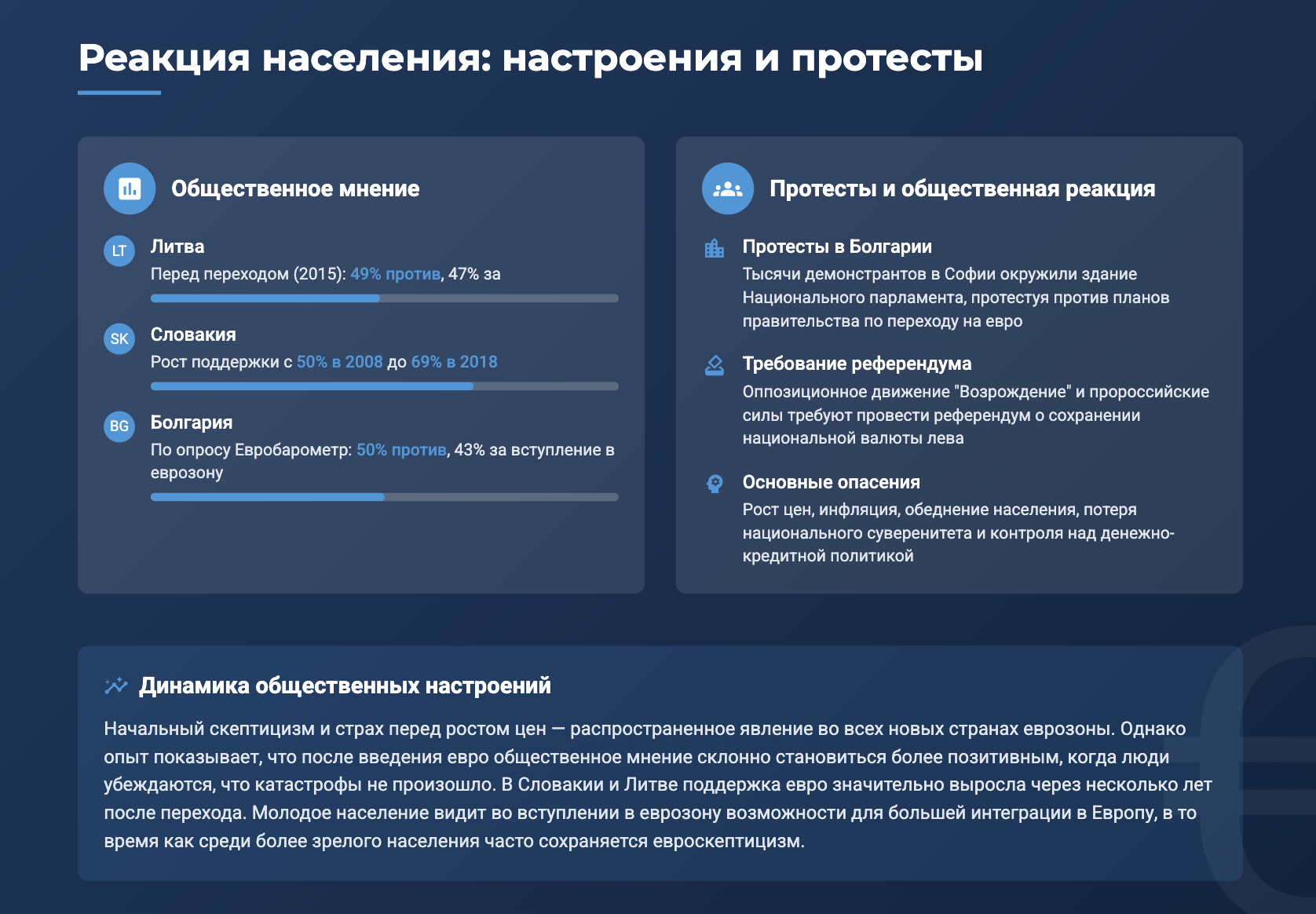

До вступления: во многих из новых членов ЕС существенная доля населения скептически относилась к отказу от национальной валюты. Люди боялись роста цен и потери контроля. Например, перед введением евро в Латвии (2014) опросы показывали, что менее половины граждан поддерживали эту меру. В Хорватии в 2021 г. 81% опрошенных выражали беспокойство, что евро приведёт к подорожанию. В самой Болгарии на май 2025 г. ~50% жителей скептически относятся к переходу на евро. Эти опасения подогревались слухами и негативным опытом других (или мифами об этом опыте).

Во время смены валюты: как правило, правительства проводили масштабные информационные кампании, призывая бизнес «не наживаться» на конвертации, а население – сохранять спокойствие. Тем не менее, некоторые протесты и акции имели место. Например, в конце мая 2025 г. в Болгарии тысячи людей вышли на улицы Софии и других городов, требуя защитить национальный лев и отложить введение евро. Похожие митинги были в Латвии на этапе принятия решения (организованные евроскептиками) и в Литве в 2014 г., хотя они не собрали критической массы. В Словении и Словакии протестов как таковых не наблюдалось – там евро было достаточно популярно среди бизнеса и молодежи, хотя часть пенсионеров высказывала недовольство “удорожанием жизни”.

После введения: обычно, по мере того как проходил год-другой без катастрофического роста цен, настроения населения улучшались. Многие начинали ценить удобства евро – отсутствие обменников при поездках, стабильность курса, более широкий выбор товаров. В Словакии доля положительно оценивающих евро выросла с ~50% в 2008 до ~69% в 2018. В Эстонии через несколько лет после вступления большинство тоже поддерживало евро, хотя изначально были сомнения. Потребительская уверенность (индекс настроений) в новых членах еврозоны в целом следовала общему тренду ЕС и мало зависела от наличия собственной валюты. Например, в Словении индекс уверенности потребителей в первые месяцы 2007 г. даже повысился благодаря ощущению “надежности” евро, но затем более сильное влияние оказал надвигающийся кризис 2008.

Социальная напряжённость: ни в одной стране введение евро не вызвало долгосрочных массовых протестов или заметного социального потрясения напрямую. Все беспокойства носили кратковременный характер и выливались в основном в дискуссии в СМИ и частные жалобы на высокие цены. Исключение – Греция, где недовольство евро росло во время долгового кризиса: часть населения винит евро в том, что нельзя было девальвировать драхму для облегчения долга. Греческие протесты 2010-х – косвенно связаны с еврозоной (жёсткие меры экономии в рамках соглашений с ЕС), но они случились спустя десятилетие после введения евро и вызваны фискальной политикой и рецессией. В то же время, Ирландия, Испания, Португалия – тоже пережившие кризис в 2010-х – хоть и имели протестные движения, население там в большинстве не требовало выхода из евро, понимая, что плюсы перевешивают.

Вывод по реакции общества: начальный скептицизм и страх перед ростом цен – очень распространённое явление, что мы видим и сейчас в Болгарии. Однако опыт показывает, что после введения евро общественное мнение склонно становиться более позитивным, когда люди убеждаются, что катастрофы не произошло. Большинство начинают воспринимать евро как данность и оценивать его преимущества. В новых странах не возникло ностальгического массового движения “верните нам нашу валюту” (за исключением периферийных политических партий). Тем не менее, власти должны учитывать ощущения уязвимых групп – пенсионеров, низкооплачиваемых – которые могут сильнее волноваться из-за даже небольшого повышения цен. Индексация пенсий, единоразовые компенсации малоимущим в год перехода (если инфляция вдруг превысит прогноз) помогли бы смягчить негатив.

Соотношение роста цен и доходов: компенсировались ли подорожания повышением зарплат и соцвыплат?

Как было описано выше, в большинстве стран рост номинальных доходов населения в среднем превзошёл рост цен после перехода на евро, что привело к повышению реальных (с учётом инфляции) доходов. Однако эта картина неоднородна по временным периодам и группам населения:

- По времени: в первые месяцы/годы после введения евро покупательная способность могла немного просесть, если цены поднялись сразу (пусть и на пару процентов), а зарплаты индексируются реже (например, раз в год). Так было в Словении 2007–2008: цены выросли быстрее зарплат, и реальная зарплата слегка упала. Но затем зарплаты догнали и перегнали. В среднем за 5–6 лет после введения евро во всех новых членах, кроме Кипра и Словении, рост средних зарплат в 1,5–7 раз превышал рост цен. И даже в Словении и на Кипре позже тренд сменился на позитивный. То есть в долгосрочном плане доходы компенсировали первичный скачок цен с лихвой.

- Зарплаты и пенсии: в частном секторе зарплаты росли по мере развития экономики (евро этому скорее содействовал, косвенно стимулируя рост). В госсекторе индексация происходила исходя из официальной инфляции и бюджетных возможностей. Пенсии и соцпособия, как правило, индексируются на официальную инфляцию – а она, как мы выяснили, была невысокой. Так что пенсионеры не были обделены с точки зрения формул: например, если инфляция составила +3%, пенсии повышали на те же ~3%. Другое дело, что структура расходов пенсионеров и малообеспеченных отличается – они тратят большую долю на продукты и коммунальные услуги. Если бы эти категории выросли сильнее официальной инфляции, то реальные пенсии могли просесть. Однако продовольствие и коммунальные тарифы контролируются рынком и государством соответственно и не подскакивали из-за евро сами по себе. Скорее резкий рост продуктов происходил при внешних шоках (засухи, мировые цены) – например, в 2007–2008 глобально дорожали зерно и нефть, что ударило по всем странам, независимо от валюты. Таким образом, официальная индексация соцвыплат в целом уберегла уязвимые группы от потери дохода, хотя субъективно многие жаловались на “непосильные цены”. В некоторых странах (Эстония, Литва) после кризиса 2009 даже проводилось сокращение бюджетных расходов, временно урезавшее пенсии/зп, но это не связано с евро, а с антикризисной экономией.

- Минимальные зарплаты: практика многих новых стран ЕС – регулярное повышение “минималки” в рамках приближения к уровню богатых соседей. Например, в Литве и Латвии минимальная зарплата после 2015 поднималась ежегодно на 5–10% и более, существенно обгоняя инфляцию. Это помогало самым низкооплачиваемым работникам не отставать от роста цен. В Словакии минимальная оплата труда с 2008 по 2014 выросла примерно на 35%, при инфляции около 15% за этот период – то есть реальные минимальные доходы тоже выросли. Конечно, уровень жизни определяется не только зарплатой: важны счета за электроэнергию, аренда – они в некоторых случаях “съедали” часть прироста дохода. Тем не менее, статистически новые члены еврозоны демонстрируют улучшение показателей благосостояния населения за пост-евро годы. Индекс реального потребления домохозяйств на душу населения (ЕС = 100) у них вырос. Например, Эстония по этому индексу поднялась с ~50 (в 2000-е) до ~70+ (к 2020-м, где 100 – среднеевропейский уровень).

Итог: рост номинальных зарплат, пенсий и других доходов в большинстве случаев не просто догнал, но и превысил рост расходов домохозяйств после введения евро. Это означает, что среднестатистическая семья через несколько лет могла позволить себе даже больше, чем до смены валюты. Однако важно помнить про распределение: кто-то выиграл больше (например, высококвалифицированные работники в интегрированной экономике получили ощутимый рост зарплат), а кто-то – меньше (пенсионеры с фиксированным доходом просто сохраняли паритет покупательной способности). Государственная политика играет роль в сглаживании этих различий, но по крайней мере введением евро не было нанесено долгосрочного ущерба уровню жизни населения. Напротив, через некоторое время люди начинали ощущать и преимущества – например, расширившиеся возможности трудоустройства в единой экономической зоне приводили к росту зарплатного предложения.

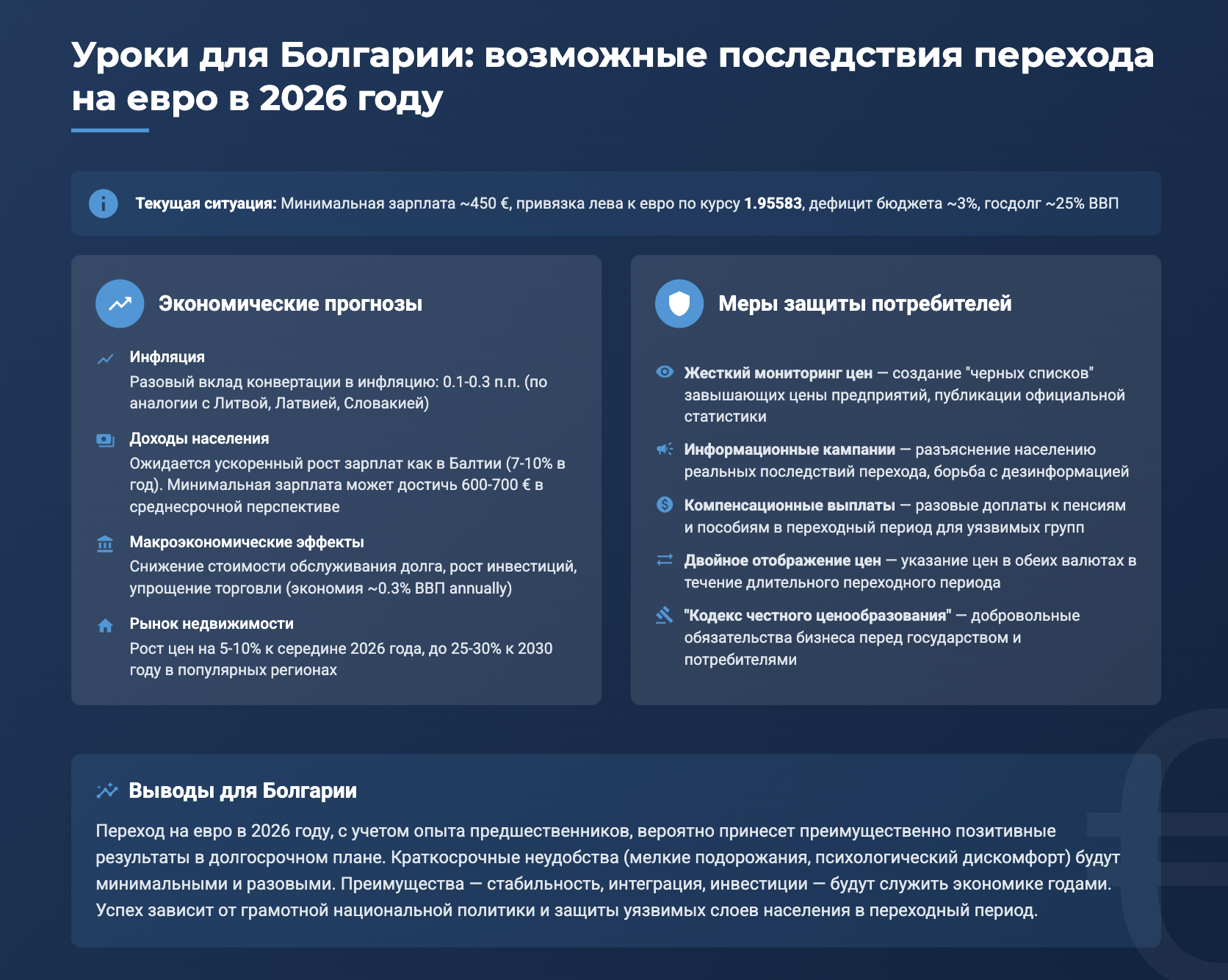

Уроки для Болгарии: возможные последствия перехода на евро в 2026 году

Болгария стремится стать следующей, 21-й страной еврозоны с 1 января 2026 г. На текущий момент у Болгарии специфическая ситуация: привязка лева к евро уже давно обеспечивает стабильный курс 1 € ≈ 1,95583 лева, то есть по сути монетарная политика де-факто синхронизирована с ЕЦБ. Это значит, что переход на евро в Болгарии будет технически проще, чем в странах, имевших плавающий курс (курс уже фиксирован много лет). Тем не менее, население обеспокоено: минимальная зарплата ~450 €, а цены на электроэнергию, продукты и услуги в последние годы заметно выросли, создавая ощущение “евро-инфляции” ещё до евро. Рассмотрев опыт аналогичных стран, можно сделать следующие прогнозы и выводы для Болгарии.

На форумах болгары активно обсуждают текущую ситуацию с ценами на продукты и инфляцию в стране за 2025 год - https://www.reddit.com/r/bulgaria/s/CoF5h1Yy8T

1. Инфляция и цены

Ожидается, что непосредственный вклад евро в инфляцию будет небольшим и разовым. По аналогии с Литвой, Латвией, Словакией – это порядка +0,1–0,3 процентного пункта к общему индексу цен в месяцах вокруг смены валюты. Иными словами, если годовая инфляция в 2026 г. прогнозируется, скажем, 3%, то из них евро “добавит” лишь около 0,2 п.п. (и то в основном за счёт округлений цен вверх на мелкие товары/услуги). Это подтверждается тем, что в Болгарии уже сейчас стабильные цены благодаря привязке лева: не будет эффекта девальвации, ведь курс фиксирован. Многие компании уже мыслят в евро (импортеры, экспортёры), поэтому ценовые структуры не испытают шока.

Однако болгарским потребителям стоит быть готовыми, что некоторые повседневные траты могут незаметно увеличиться: кафе, рестораны, парикмахерские, ремонтные услуги – там, где цены часто устанавливаются “психологически”, могут произойти округления (напр. было 9 левов, станет 5 € = 9,78 лв, что +8,7%). В сумме по корзине это немного, но именно такие изменения заметны глазу. Коммунальные услуги, аренда, бензин, лекарства, обучение – в этих секторах рост цен из-за евро маловероятен, так как цены либо регулируются, либо привязаны к внешним факторам и уже учитывают эквивалент евро. Например, электроэнергия в Болгарии и так торгуется по европейским ценам в евро на бирже, и счёт фактически привязан к евро по курсу. Плата за аренду жилья, вероятно, будет просто пересчитана по курсу 1,95583 без дополнительных надбавок – арендодатели не смогут обосновать рост аренды одним фактом смены валюты, ведь доходы квартиросъёмщиков не вырастут мгновенно. Тем не менее, контроль за недобросовестным повышением цен необходим. Хорватия в 2023 г. столкнулась с тем, что часть магазинов после 1 января подняли цены на 5–10%; правительство пригрозило санкциями, и несколько торговых сетей даже снизили цены обратно. Болгарии стоит учесть этот опыт и внедрить жесткий мониторинг: публиковать “черные списки” завышающих цены, стимулировать конкуренцию, возможно, временно снизить НДС на социально значимые товары, если вдруг всплеск.

2. Доходы населения

Болгария – самая низкооплачиваемая страна ЕС на данный момент. Опасение, что цены поднимутся до среднеевропейских, а зарплаты нет, понятны. Однако такого одномоментного выравнивания цен не произойдёт – ценовые уровни догоняются десятилетиями и зависят от продуктивности и уровня доходов. В ближнесрочной перспективе после евро номинальные зарплаты в Болгарии, вероятно, будут расти ускоренными темпами, как это было в Балтии и Словакии. Причины: приход инвестиций, создание новых рабочих мест, повышенный спрос на труд – всё это наблюдалось у предшественников. Например, в Литве после евро рост средней зарплаты ускорился до 7–10% в год. Болгария уже сейчас чувствует давление рынка труда (много граждан работают за рубежом, рабочей силы дефицит), что подстёгивает рост зарплат. Евро может усилить эту тенденцию, притянув капиталы, которые создадут конкуренцию за работников. Таким образом, есть все шансы, что рост доходов перекроет рост расходов, как это случилось в других новых еврозонах. Важное условие – продолжение экономических реформ и улучшение делового климата, чтобы страна стала привлекательнее для инвесторов. Если Болгария параллельно с введением евро будет привлекать производства, развивать туризм, ИТ-сектор и т.д., то продуктивность вырастет, и зарплаты подтянутся к общеевропейским быстрее, чем цены.

3. Покупательная способность и социальная политика

В краткосрочной перспективе (первые месяцы после евро) наиболее уязвимы могут быть пенсионеры и бедные семьи – их бюджеты расписаны до копейки, и любое округление цен вверх бьёт чувствительно. Государству имеет смысл предусмотреть компенсационные меры: например, разовую доплату к пенсиям/пособиям в январе 2026, ускоренную индексацию соцвыплат по итогам 2026, контроль тарифов ЖКХ в переходный период. Поскольку ожидаемая “евро-инфляция” невелика, большого бремени на бюджет это не наложит, но психологически покажет людям заботу. В среднесрочном плане, по примеру других стран, реальные доходы болгарских граждан должны пойти в рост. Если сегодня на минимальную зарплату (450 €) трудно свести концы с концами при высоких коммунальных тарифах и ценах на топливо, то через несколько лет после евро можно ожидать, что минимальная зарплата превысит, например, 600–700 €, при том что рост цен за этот период может быть намного меньше в процентном соотношении. То есть реальный минимум жизни улучшится. Евро не решит автоматически проблему бедности, но создаст условия для более быстрого экономического роста, из ресурсов которого и можно повышать соцстандарты.

4. Внешнеэкономический эффект

Для Болгарии, как для малой открытой экономики, евро принесёт те же плюсы, что и другим: снижение расходов для бизнеса на конвертацию, устранение курсовых рисков с основными торговыми партнёрами (а у Болгарии это ЕС – Германия, Италия, Румыния и т.д.). Это укрепит конкурентоспособность экспортеров – им больше не надо закладывать курсовую маржу в цены. Туризм (а черноморский туризм – важная статья дохода) тоже выиграет: европейским туристам станет ещё удобнее, они смогут тратить точно так же, как дома. Есть оценки, что в среднем присоединение к еврозоне может добавить до +0,5% к росту ВВП за счёт всех этих факторов – вроде немного, но в десятилетней перспективе это ощутимо. Конечно, надо использовать эти возможности: улучшать инфраструктуру, привлекать туристов качеством сервиса, а промышленность – инвестиционными площадками. Финансовая система Болгарии, будучи в еврозоне, станет более устойчивой: болгарские банки получат доступ к ликвидности ЕЦБ, доверие вкладчиков повысится (меньше риск оттока капитала в кризис, как было в 90-е). Кредитные ставки для бизнеса и граждан могут снизиться (хотя уже сейчас благодаря валютному борду Болгария имеет относительно низкие ставки по сравнению с соседями вне еврозоны).

5. Риски и предостережения

Основной риск – недоверие населения. Если его игнорировать, могут возникнуть социальные трения, бойкот отдельных предприятий и т.д. Потому крайне важно проводить прозрачную информационную кампанию: публиковать официальные данные ежемесячно, сколько составляет инфляция, сколько случаев нарушения честного ценообразования выявлено и наказано. Привлечь общественные организации к контролю – чтобы люди видели, что их интересы защищаются. Другой риск – попадание в “ловушку Греции”, когда, пользуясь низкими ставками в еврозоне, правительство или частный сектор начнёт чрезмерно наращивать долги, а экономика не успеет быть достаточно конкурентной. У Болгарии сейчас долги низкие, это хорошо. Важно сохранить фискальную дисциплину и после вступления в евро, не полагаясь на то, что “рынки всё равно дают дешёвый кредит”. То есть евро – не повод расслабляться: примеры Греции и Кипра учат, что нужен осторожный надзор за банковским сектором и бюджетом.

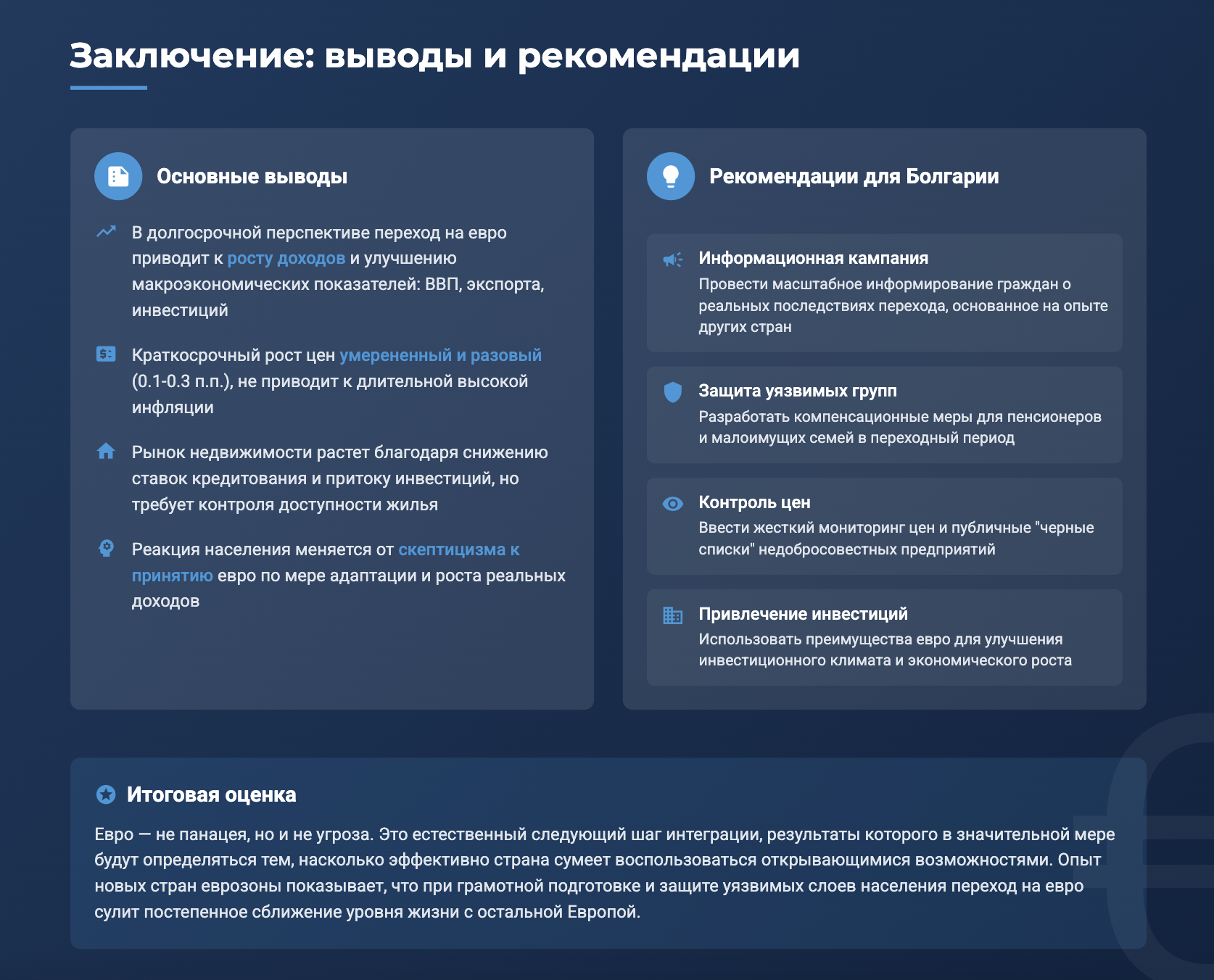

Заключение: Для Болгарии переход на евро в 2026 г., с учётом опыта предшественников, вероятно принесёт преимущественно позитивные результаты в долгосрочном плане. Краткосрочно возможны некоторые неудобства – мелкие подорожания, привыкание к новым ценам, психологический дискомфорт у части людей. Но ни обвала экономики, ни скачка цен, ни обнищания населения непосредственно из-за евро не ожидается. Если правительство предпримет меры по защите потребителей и поддержке уязвимых слоёв в период конвертации, негативный эффект будет минимальным и разовым. Зато выигрыши – стабильность, интеграция, инвестиции – будут служить экономике годами. Болгарии важно использовать предоставляемый евро шанс для ускорения роста и повышения благосостояния граждан, одновременно памятуя, что евро – это инструмент, а успех зависит от грамотной национальной политики. Опираясь на прецеденты других стран, можно уверенно сказать: никакой катастрофы от введения евро не случится, а вероятные последствия – умеренное и контролируемое повышение цен с одновременным ростом доходов – сулит Болгарии постепенное сближение уровня жизни с остальной Европой. Иными словами, евро – не панацея, но и не угроза: это естественный следующий шаг интеграции, результаты которого в значительной мере будут определяться тем, насколько эффективно страна сумеет воспользоваться открывающимися возможностями.

Прогноз и визуальная презентация-аналитика к нему, а так же все баннеры подготовлены мной с помощью сервисов с ИИ. Если вам интересна тема оптимизации работы при создании контента для своих соцсетей, сайтов, блогов, то приглашаю на мой курс (https://mnogobukoff.courses/)

Мои контакты для связи:

Инстаграм https://instagram.com/mnogobukof