Что ждет рынок недвижимости Болгарии в 2025–2030 годы

В 2024-2025 гг. рынок недвижимости Болгарии переживает период бурного роста цен на фоне высокой инфляции, наплыва иммигрантов и ожиданий скорого перехода на евро. Многие жители и эксперты задаются вопросом – продолжится ли этот ценовой бум или рынок ждет коррекция? Чтобы дать обоснованный прогноз на ближайшие 5–10 лет, необходимо учесть исторические уроки (например, кризис 2008–2011 годов), а также текущие экономические и социально-политические тенденции. Ниже представлен аналитический обзор с опорой на факты, цифры и сценарный анализ развития ситуации.

Дисклеймер: Я не эксперт в недвижимости, политике, не аналитик. Я — промпт-инженер и AI-контент-креатор, живу в Болгарии 10 лет. Используя Deep Research и визуальные инструменты, я провожу собственный анализ на интересные для меня темы, сверяю источники, делаю фактчекинг и визуальное оформление. Выводы и прогнозы в статьях основаны на работе ИИ с сотнями источников и не являются моим личным мнением или призывом к действию.

Уроки кризиса 2008–2011 годов

Рынок недвижимости Болгарии уже проходил через фазу «перегрева» и последующего обвала цен. В 2003–2008 годах наблюдался стремительный рост цен на жилье – за эти 5 лет недвижимость дорожала двузначными темпами ежегодно. К третьему кварталу 2008 года средняя цена жилья достигла пика ~1418 евро/м². Этот бум подпитывался притоком иностранных покупателей (особенно из Великобритании и России) и легкодоступными ипотечными кредитами на фоне экономического подъема.

Однако мировой финансовый кризис 2008 года резко изменил ситуацию. С конца 2008-го спрос исчез – и внутренний, и внешний – и цены пошли вниз. Уже к 2010 году жилье в Болгарии подешевело в среднем на треть от пиковых уровней, а в ряде локаций – до 50%. Например, курортные районы пострадали особенно сильно: по данным рынка, средние цены в 2011 году на побережье упали до €600–700 за м², тогда как до кризиса превышали €1400. В результате на Солнечном берегу и других курортах можно было купить просторные апартаменты по цене, которая до 2008 года едва ли хватала на студию – столь значительно просел рынок.

Официальная статистика подтверждает глубину спада: совокупное падение цен в 2009–2013 годах составило ~35% номинально (более 40% с учетом инфляции). Год за годом жилье дешевело: в 2009 г. цены упали на 25%, в 2010 г. еще на 5%, в 2011 г. – примерно на 6%. Лишь к 2014 году рынок нащупал «дно» и начал постепенно восстанавливаться.

Выводы: кризис 2008–2011 показал, что болгарская недвижимость не застрахована от резких обвалов. Бум на фоне дешевых кредитов и внешнего спроса сменился затяжной коррекцией, длившейся ~5 лет. Цены восстановились до докризисного уровня только к середине 2010-х (с 2014 по 2023 годы жилье снова подорожало более чем вдвое, отыграв падение). Этот урок важен при оценке нынешней ситуации: даже после мощного роста возможна существенная корректировка, если совокупность факторов сменится на негативную.

Последствия кризиса 2008 года и его влияние на рынок

Обвал цен и сокращение сделок: мировой кризис 2008–2009 гг. стал для болгарского рынка недвижимости сокрушительным ударом. Лопнувший «пузырь» 2000-х обернулся массовым оттоком иностранных инвесторов, резким падением спроса и цен. Количество сделок в 2008 г. снизилось на ~40% относительно 2007 г., а в 2009 г. – ещё сильнее. Заграничные владельцы спешно распродавали курортные квартиры: в одном только Банско к 2009 г. «треть из 2200 иностранных владельцев выставила свои апартаменты на продажу, зачастую вполовину дешевле покупки». Болгарские банки ужесточили выдачу кредитов, многие местные покупатели тоже ушли с рынка. Цены на жильё просели наиболее резко в 2009 г. (–25% за год), а затем продолжали снижаться мелкими шагами вплоть до 2013-го. В совокупности за 2009–2013 гг. жильё подешевело на ~35% номинально (–42% с учётом инфляции) .

Замораживание строительства: также последствием кризиса стало резкое сокращение девелоперской активности. Стройки по всей стране остановились: краны замерли как на побережье, так и в Софии. Застройщики, набравшие дешёвых кредитов в период бума, оказались на грани разорения без притока новых инвестиций. Около каждой пятой строительной фирмы в тот период кризиса в Болгарии объявила банкротство – то есть 20% компаний покинули рынок. Это привело к появлению множества недостроенных объектов (особенно в курортных комплексах), брошенных паевых строительств и обманутых дольщиков. Долгострои 2008–2012 гг. до сих пор местами напоминают о кризисе – некоторые каркасы так и не введены в эксплуатацию. Тем не менее, очищение рынка от слабых игроков заложило основу для более здорового роста позже: выжившие застройщики стали осторожнее в новых проектах, что предотвратило переизбыток жилья в 2010-х.

Банковский сектор и кредиты: в первые посткризисные годы банки столкнулись с ростом плохих долгов по ипотекам и застройщикам. Однако благодаря валютному управлению (болгарский лев жёстко привязан к евро) страна избежала девальвации валюты и банковской паники. Финансовые власти и МВФ поддержали стабильность, хотя экономика испытала рецессию. К 2011–2012 гг. ставки по кредитам снизились вместе с общеевропейскими, и это постепенно вернуло доступность ипотек, что поддержало восстановление рынка жилья.

Социальные эффекты: кризис охладил спекулятивный пыл на рынке недвижимости. Многие семьи, купившие жильё на пике, надолго застряли с ипотеками (когда остаток долга превышает стоимость квартиры). Это сдерживало перепродажи – люди не хотели фиксировать убытки, ожидая восстановления цен. Одновременно кризис оздоровил ожидания: к 2013 г. цены стабилизировались на уровне, более соответствующем платежеспособному спросу местных жителей (в стране с наименьшими доходами в ЕС). Также туристический сектор пережил шок – некоторые отели и апарт-комплексы на море оказались выставлены на продажу за символическую плату (известны случаи, когда обременённые долгами гостиницы в 2009 г. предлагали купить всего за €1). Эти явления показали уязвимость экономики, зависимой от внешних инвестиций, и подтолкнули власти к более взвешенному развитию отрасли.

В целом, наследие кризиса 2008 г. выразилось в почти пятигодичной депрессии рынка жилья. Только к 2014 году появились первые признаки оживления. Тем не менее, важно отметить: благодаря этому падению цены на болгарское жильё вернулись к реалистичным уровням, устранив перегрев.

Бум 2022–2025: цены на пике перед вступлением в евро

С середины 2010-х болгарский рынок недвижимости вступил в новую фазу роста, которая особенно ускорилась после 2020 года. Пандемия COVID-19 лишь временно охладила спрос, а затем, напротив, усилила тренды: люди переосмыслили ценность жилья, начался рост интереса к большим домам и качественным квартирам (в том числе в пригородах Софии) для комфортной удаленной работы. Но главный скачок пришелся на 2022–2023 годы – во многом из-за взрывной инфляции и геополитических сдвигов.

Высокая инфляция и стремление защитить сбережения. В 2022 году инфляция в Болгарии превышала 15% г/г, и хотя в 2023–24 гг. темпы несколько снизились, рост цен на товары и услуги остается болезненно высоким. Продовольствие, коммунальные услуги – все подорожало в разы (для иллюстрации: еще в 2020 г. вареная кукуруза на улице стоила ~1 лев, а к 2025 г. – уже 4 лева, то есть рост в 4 раза). На этом фоне население и инвесторы стремятся спасти деньги от обесценения, вкладывая их в недвижимость – традиционно более-менее надежный актив. Такое «бегство в бетон» подстегивает спрос: покупатели хотят вложиться сейчас, опасаясь, что дальше будет еще дороже. Риелторы отмечают, что многие сделки последних лет мотивированы именно желанием защититься от инфляции, превратив наличные в квадратные метры .

Иностранный фактор: миграция и инвестиции. Начиная с 2022 года существенно изменился состав покупателей на рынке:

- Украинцы. Из-за войны сотни тысяч украинских граждан оказались в Болгарии. Многие из них, адаптировавшись, решили приобрести жилье для проживания, а не ждать неизвестно сколько возвращения домой. Украинцев привлекает относительно низкая стоимость жилья на болгарском побережье – по оценкам, недвижимость в Болгарии и Румынии сейчас является одной из самых доступных в Европе. Чаще всего выбирают черноморские курорты: Святой Влас, Солнечный берег, Бургас – там за €70–80 тыс. можно купить просторную квартиру у моря. Этот спрос поддержал рынок вторичного курортного жилья, которое до того застаивалось.

- Россияне. Если украинцы выступили новыми активными покупателями, то доля россиян, ранее владевших огромным количеством курортных апартаментов, наоборот, сократилась. С 2022 года интерес россиян к покупке в Болгарии резко снизился – геополитическая обстановка и санкции сделали свое дело. Российский рубль ослаб, зарубежные счета заморожены, банковские переводы затруднены, визовые ограничения мешают свободно ездить. Многие россияне продают свои болгарские квартиры, не имея возможности полноценно ими пользоваться. По данным Болгарского народного банка, только за первое полугодие 2024 года из Болгарии вывели €184 млн российского капитала – часть этих денег могла быть получена от продажи курортной недвижимости. Таким образом, «русский выход» создает дополнительное предложение на рынке, которое, впрочем, быстро поглощается новыми покупателями (украинцами, поляками, прибалтами, а также самими болгарами).

- Западная Европа и Израиль. Болгария стала привлекательна и для некоторых жителей Западной Европы, разочарованных ситуацией у себя дома. В СМИ упоминаются немцы, переезжающие в Болгарию в поисках более низких налогов, спокойствия и мягкого климата. Действительно, граждане Германии уже входят в топ-5 самых активных иностранных покупателей на болгарском рынке. Их мотивы понятны: цены на недвижимость в Болгарии на 70–75% ниже, чем в Германии (средний уровень – порядка €1000–2000/м² в городах и на курортах против €3000–4000/м² в Германии) . Плюс низкие расходы на жизнь и содержание жилья, мягкий климат, море и горы – все это манит европейских пенсионеров и удаленных работников. Помимо немцев, активно проявляют себя инвестфонды и компании: иностранные инвестиционные фонды скупают жилье в Софии в ожидании роста цен и доходов от аренды. Например, крупнейшим владельцем жилой недвижимости в Софии сейчас является датский фонд SEE Residential, планирующий увеличить свой портфель в четыре раза к 2030 году.

Ограниченное предложение и строительный бум. Парадоксально, но на фоне ажиотажного спроса предложение жилья растет недостаточно быстро. В крупных городах ощущается дефицит качественных квартир – за последние годы они быстро раскупались. Строительные компании стараются нагнать спрос: так, количество разрешений на строительство бьет рекорды. В 2023 году в стране выдали 47 290 разрешений на новое жилье – это более 5 млн кв.м общей площади, один из самых высоких показателей на душу населения в Европе. В Софии и окрестностях идет настоящее строительное оживление – число возводимых жилых комплексов и домов значительно выросло (в 2023 г. в столице построено 10 887 новых квартир, что существенно больше, чем рост населения за год). Тем не менее многие новые проекты еще не сданы, а часть застройщиков сталкивается с удорожанием материалов и кредитов, что сдерживает ввод жилья. В 2024 году даже наблюдался спад ввода готовых квартир: за первые три квартала число завершенных домов упало на ~18% год к году. Таким образом, предложение не поспевает за спросом, создавая почву для дальнейшего роста цен.

Дополнительный фактор – спекулятивное удержание недвижимости. В Болгарии традиционно очень низкие налоги на недвижимость и невысокие коммунальные платежи. Это приводит к тому, что тысячи квартир стоят пустыми, но не продаются – владельцы предпочитают держать их «про запас». По разным оценкам, до 30–40% жилищ в Болгарии не заселены постоянно. В Софии около 30% квартир «с темными окнами» – владельцы (в том числе эмигранты) сохраняют их для детей или на будущее, иногда сдавая внаем друзьям и родне. На рынок из этого пула выходит лишь малая часть. Таким образом, значительная доля жилья выведена из обращения, что искусственно ограничивает предложение и поддерживает высокие цены.

Статистика взята из прогнозов Investropa и Global Property Guide

Статистика цен 2022–2025. Все вышеперечисленное вылилось в беспрецедентный рост цен на недвижимость в последние годы. Приведем некоторые цифры:

- Национальный уровень: по данным Евростата, цены жилья в Болгарии в 2023 году выросли на 15,1% – второй результат в ЕС (после Польши). В I квартале 2024 г. был зафиксирован рост на 7,1% всего за квартал, что стало рекордом с 2007 года. Такой скачок за три месяца выделил Болгарию на фоне Еврозоны, где в среднем цены даже снизились на 0,1% за тот же период . Eurostat отметил, что болгарский рост Q1 2024 – самый высокий в Европе, и сопоставил его с бумом 2007 года. В годовом выражении на начало 2024 г. недвижимость подорожала ~16% по сравнению с Q1 2023 (второе место в ЕС после Польши с +18%).

- София: столица лидирует по абсолютным ценам и динамике. Средняя цена новых квартир в Софии достигла ≈€2080/м² в первом квартале 2025 года, что на 18% выше, чем годом ранее. В целом по всем сегментам прирост ~15% за 2023 г. Средние цены на вторичное жилье в Софии в 2024 году превысили €1700–1800/м², а в престижных районах новостройки продаются и по €2200–2300/м². Несмотря на такой рост, эксперты отмечают, что София все еще дешевле большинства европейских столиц, хотя разрыв с Будапештом, Любляной, Загребом сокращается.

- Другие города: в Варне (морская столица) и Бургасе (южное побережье) цены тоже резко пошли вверх – на ~15–17% за год (к середине 2024). Варна, например, показала +15,9% г/г во II кв. 2024, при том что годом ранее рост был свыше 20%. В Пловдиве (второй по населению город) рост скромнее – около +6% за тот же период, что может быть связано с тем, что там цены активнее росли годом ранее. Софийские пригороды и малые города вблизи столицы также дорожают, хотя и остаются дешевле (около €1100/м² в среднем по Софийской области vs. 1800 в самой Софии). Горнолыжные курорты (Банско, Боровец, Пампорово) после долгого затишья тоже оживились: увеличившийся поток туристов и интерес инвесторов в аренду привели к росту цен и там, а также к повышению арендных ставок (по данным турстатистики, в 2024 г. Болгарию посетило 10,7 млн туристов, что на 2,5% больше 2023 г., спрос на курортное жилье растет ).

Статистика взята из прогнозов Investropa и Global Property Guide

Факторы рекордного роста цен в 2022–2025 гг. можно резюмировать так: экономический рост + низкие ставки по кредитам + высокая инфляция + переход на евро + иностранный спрос + ограниченное предложение. В Болгарии до недавнего времени были одни из самых доступных ипотечных кредитов в ЕС (ставки ~2.5–3% годовых , тогда как в Западной Европе из-за политики ЕЦБ уже 4–5%). Дешевая ипотека при стабильной валюте лев (жестко привязан к евро) стимулировала местных покупателей брать кредиты. Реальные доходы болгар тоже росли быстрыми темпами – средняя брутто-зарплата за 2024 год достигла ~2296 левов (≈1174 евро) в месяц, это на 10–12% выше предыдущего года. Хотя зарплаты все еще низкие по меркам ЕС (минимальная – около €400–460 ), рост доходов немного улучшил доступность жилья: по расчетам экспертов, к середине 2024 года средняя зарплата покрывала ~0,9 м² жилья в новостройке, тогда как раньше и 0,8 м² не покрывала.

И все же пропасть между ценами и зарплатами остается огромной, особенно в крупных городах. Например, при средней чистой зарплате порядка €800–900, однокомнатная квартира в Софии стоит ~€100–150 тысяч, а цена 1 м² (2000+ евро) равна двум месячным зарплатам среднестатистического болгарина. Это вызывает вопрос об устойчивости: насколько долго могут расти цены при такой низкой локальной платежеспособности? Здесь мы подошли к ключевому моменту – прогнозу дальнейшего развития, учитывающему как позитивные драйверы, так и потенциальные риски.

Факторы влияния на рынок недвижимости Болгарии в 2025–2030 гг.

Прогноз цен на ближайшие 5–10 лет во многом зависит от взаимодействия нескольких основных факторов.

Вступление Болгарии в еврозону (2025–2026 гг.)

На 1 января 2026 года запланирован переход Болгарии на евро (дата окончательно утверждена на 2025-й, но может сдвинуться на 2026 из-за инфляционных критериев; сам вопрос уже решен политически). Ожидания евро уже сейчас заметно влияют на рынок: многие жители стремятся купить жилье «до подорожания после евро». Исторический опыт других стран подсказывает, что введение евро часто сопровождается всплеском цен в первый год.

Так, в Хорватии, которая перешла на евро в 2023 году, средние цены на жилье за год подскочили примерно на 13% (в Загребе +15–17%). В Словении после вступления в 2007 году цены в крупных городах выросли на 10–15% за год . Эти примеры показывают: ожидание роста цен становится самоисполняющимся – люди заранее покупают, толкая цены вверх.

В Болгарии также виден подобный ажиотаж: спрос в начале 2025 года был на 30–50% выше обычного, сделки проходят в основном в евро, многие вкладывают наличные сбережения, опасаясь как инфляции, так и курсовых рисков. Аналитики прогнозируют короткий период ценового скачка вокруг момента введения евро, т.е. в 2025–2026 гг. .

Почему евро ведет к росту? Во-первых, исчезает валютный риск и транзакционные издержки – иностранцам будет проще инвестировать (не нужно конвертировать левах). Во-вторых, психологически цены начинают сравниваться с остальной Европой, а в ЕС болгарское жилье действительно кажется дешевле.

Однако: эффект евро не бесконечен. Опыт показывает, что после 1–2 лет всплеска идет стабилизация. Например, в Латвии после перехода на евро в 2014 г. рост цен был умеренным (~+4–5% за год) – рынок уже до этого восстановился от кризиса, и ажиотажа не случилось. Болгария, вероятно, займет промежуточную позицию: краткосрочно (2025–27) евро усилит рост цен (оценочно +10–15% совокупно сверх обычного тренда), но в долгосроке валюта сама по себе не сможет поддерживать взрывной рост, все вернется к фундаментальным факторам – доходам, спросу, кредитам.

Инфляция и процентные ставки

Большой вопрос – будет ли укрощена инфляция? Пока в Европе инфляция высокая, Европейский центробанк держит ставку рефинансирования на рекордном уровне (к 2024 г. она ~4%). Болгария, перейдя на евро, переймет единую монетарную политику ЕЦБ. Для рынка это палка о двух концах. С одной стороны, единая валюта принесет стабильность цен в долгосрочном плане, исчезнут курсовые риски, что повысит доверие инвесторов. С другой стороны, ипотечные ставки в Болгарии могут вырасти, если ЕЦБ продолжит жесткую линию. Пока болгарские банки могли предлагать дешевые кредиты из-за избыточной ликвидности и конкуренции, но после 2026 г. ставки будут более унифицированы с Европой. Если кредиты для болгар подорожают, это охладит местный спрос – многие семьи уже сейчас берут максимум возможного по зарплате. Есть ожидания, что ЕЦБ начнет снижать ставку примерно в 2025–2026, когда инфляция нормализуется. Если это произойдет, то ипотеки останутся доступными, поддерживая спрос. В противном случае, при длительном периоде высоких ставок, возможно замедление роста цен после 2026 г., так как меньше людей смогут позволить покупку.

Доходы населения и доступность жилья

Ключевой долгосрочный фактор – рост экономики и зарплат. Болгария – беднейшая страна ЕС (минимальная зарплата ~€551, средняя ~€900 нетто). Если ее экономика будет расти на 3–4% в год, а зарплаты – на 8–10% ежегодно (как было последнее десятилетие), то к 2030 году доходы населения повысятся ощутимо. Это несколько сократит разрыв с ценами, повысит внутренний платежеспособный спрос. Однако полностью ликвидировать пропасть вряд ли удастся. Индекс доступности жилья (соотношение цены кв.м к доходу) сейчас один из худших в Европе – порядка 1,1–1,5 месячных зарплат за 1 м² в больших городах.

Если цены и дальше будут расти быстрее зарплат, возникнет ситуация, когда локальный спрос иссякнет – болгарам попросту нечем будет платить. Потенциально это может привести к сегментации рынка: дорогие новостройки и курортные объекты будут покупаться в основном иностранцами и состоятельными лицами, а массовое жилье для местных может встать. Некоторые аналитики уже говорят, что «двузначный» рост цен не может продолжаться бесконечно – рынок разделится на сегменты по доступности. Таким образом, темпы роста цен скорее замедлятся к концу десятилетия, перейдя от нынешних 10–15% годовых к более умеренным 3–6% (ближе к росту доходов населения). Возможен и период стагнации цен, пока зарплаты «догоняют». В целом, чем успешнее будет болгарская экономика (инвестиции, новые рабочие места, приток квалифицированных иммигрантов), тем мягче пройдет корректировка – если зарплаты вырастут, жилье останется в спросе.

Иностранный спрос и геополитика

Болгария в ближайшие годы останется привлекательной для иностранцев по нескольким причинам: низкие цены, 10%-налоговая система (одна из самых льготных в ЕС), морской климат, вступление в Шенген. Интерес инвесторов из ЕС, Израиля, арабских стран может даже усилиться, если на Западе будут экономические или социальные потрясения. Например, упоминаемые возможные беспорядки в Западной Европе из-за миграционного кризиса способны подтолкнуть часть европейцев перебираться в более спокойную Болгарию. Этот эффект трудно количественно оценить, но иммиграция из развитых стран в Болгарию понемногу растет – благодаря удаленной работе и налоговым преимуществам страна стала своеобразным «тихим убежищем» для дигитал-номадов и пенсионеров .

Если эта тенденция продолжится, иностранный спрос будет страховочной сеткой под ценами: даже если местные спрос упадет, иностранцы подхватят. Однако здесь есть и риск – геополитическая нестабильность. В случае эскалации военных конфликтов в регионе (например, расширения войны или новых кризисов) внешние покупатели могут исчезнуть, как это уже было в 2009 году. Для Болгарии, чья курортная недвижимость исторически зависела от британских, русских, израильских и других иностранцев, потеря внешнего спроса сразу приводит к затовариванию и падению цен. На ближайшие годы основной геополитический вопрос – Украина и отношения ЕС–РФ. Если в Украине наступит мир и начнется отток беженцев обратно, болгарский рынок может лишиться части украинских покупателей (они либо продадут, либо просто не будут новой волны спроса). С другой стороны, мир стабилизирует экономику Европы, снизит цены на энергоносители – что позитивно для макроэкономики Болгарии.

Важный нюанс: массовая эмиграция из Болгарии самих болгар в поисках заработка может продолжиться, особенно среди молодежи. Население Болгарии сокращается десятилетиями и уже упало до ~6,4 млн чел. Если за 5–10 лет трудоспособное население заметно уменьшится, внутренний спрос на жилье тоже снизится. Этот демографический фактор будет давить на рынок в долгосрочной перспективе, особенно в сельской местности и малых городах (там уже стоят пустые дома и квартиры). Однако в больших городах эффект оттока частично компенсируется миграцией внутрь страны (люди из провинции переезжают в Софию, Пловдив и т.д.) и притоком иностранцев. В итоге демография будет сдерживающим фактором: ожидать бурного увеличения населения, которое само по себе подняло бы спрос, не приходится – скорее, наоборот, покупателей со временем станет меньше без учета внешних мигрантов.

Строительство и предложение жилья

Поскольку цены сейчас очень высоки, строительные компании и инвесторы будут стремиться выводить новые проекты – ведь это прибыльно. Если объем нового строительства резко увеличится к 2025–2027 гг., то через пару лет на рынке может образоваться профицит предложения. Например, сейчас уже выданы десятки тысяч разрешений на строительство, и к 2026–2028 много новых домов достроят.

История 2000-х напоминает: тогда в погоне за прибылями застроили огромное количество апартаментов на побережье (в Солнечном Берегу, Бяле, Каварне и пр.), что в момент падения спроса привело к залежам неликвида и обвалу цен. Снова есть риск «перестроить лишнего». Пока данные показывают, что спрос едва успевает поглотить вводимые метры, но строительный бум нарастает. В долгосрочной перспективе (к 2030 г.) можно ожидать, что предложение наконец догонит спрос, особенно в сегменте дорогих комплексов и новостроек в городах. Тогда рыночная сила перейдет от продавца к покупателю: выбор жилья расширится, и продавцам придется конкурировать за клиента, сдерживая цены.

Впрочем, много будет зависеть от себестоимости строительства: цены на стройматериалы и рабочую силу выросли (~+64% к 2020 г. по затратам строителей). Если строительство дорожает, застройщики не смогут сильно снижать цены – новостройки останутся дорогими, даже рискуя не продаться быстро. Это может привести к заморозке части проектов, если спрос ослабнет. Таким образом, баланс спроса и предложения – один из ключевых индикаторов на 2025–2030: перевес предложения приведет к стагнации или снижению цен, дефицит – к дальнейшему удорожанию. Наиболее вероятно, что в ближайшие 2–3 года жилье останется в дефиците (поэтому сохранится давление на рост цен), а уже к концу десятилетия рынок приблизится к равновесию.

Природные и климатические факторы

Наконец, рассмотрим менее предсказуемые, но потенциально важные факторы – воздействие климата и чрезвычайных событий. Европа в последние годы сталкивается с климатическими аномалиями: то аномальная жара и засухи, то наводнения. Для Болгарии, как черноморской страны, актуальны риски изменения климата, например, изменение течений и похолодание. Ученые предупреждают о возможном замедлении или даже остановке Гольфстрима (атлантического течения, приносящего тепло в Европу). Согласно недавнему исследованию, система Атлантических течений (AMOC) может достичь точки коллапса к середине века, а некоторые модели дают сценарий коллапса уже в 2025–2035 гг. В случае реализации такого экстремального сценария Европу ждет существенное похолодание, учащение штормов и общее изменение климатического режима.

Для недвижимости это означало бы, например, снижение привлекательности прибрежных курортов (если лето станет короче и прохладнее) и рост расходов на отопление зимой. Пока это научные дискуссии, но вероятность крупных климатических сдвигов к 2030 относительно невелика – скорее это горизонт 2040-х.

Тем не менее, природные катаклизмы возможны и локально: вулканическая активность, землетрясения. В 2023–2025 гг. повысилась активность супервулкана Кампи-Флегрей в Италии – фиксируются тысячи толчков, ученые спорят, не приближается ли извержение . Сильное извержение супервулкана может на время повлиять на климат всего континента – вплоть до «вулканической зимы», как было десятки тысяч лет назад (известно, что извержение Кампи-Флегрей ~39 тысяч лет назад резко охладило климат на планете и засыпало пеплом огромные территории). Конечно, это крайне редкие события. Но следует учитывать: если произойдет крупный катаклизм (вулкан, глобальная эпидемия, новый мировой кризис), Болгария пострадает не напрямую, так косвенно – через экономический спад, отток туристов, панику на рынках. Тогда возможен резкий обвал цен подобно 2008 году, так как недвижимость реагирует на кризисы падением спроса и цен.

Обобщая факторный анализ: в ближайшие годы на рынок будут одновременно влиять как поддерживающие факторы (евро, иностранный спрос, ограниченное предложение, рост доходов), так и сдерживающие/рисковые (высокие цены относительно зарплат, возможный рост ипотечных ставок, демография, внешний кризисный фон). Это создает почву для разных сценариев развития.

Финансовый анализ: цены покупки vs доходность от аренды

Доходность аренды: болгарская жилая недвижимость традиционно даёт умеренную арендную доходность. По последним данным (Q2 2024), средняя валовая доходность по стране ~4,6% годовых. Это означает, что сдавая жильё в аренду, владелец получает ~4,5% от его стоимости в год до вычета расходов. В столице доходности чуть ниже среднего – около 4% в Софии , что связано с высокой ценой покупки. Например, престижные районы Софии (Докторский сад, Иван Вазов) популярны у арендаторов-экспатов, но и стоят дорого, поэтому дают ~4% годовых или даже меньше. В то же время в некоторых регионах доходность выше: так, в Варне средняя ~5,8% , в Бургасе ~5,3%, а по отдельным объектам может доходить до 6%+. Наибольшую доходность порой приносят небольшие квартиры (студии, 1-комнатные) за счёт более низкой цены и относительно высокой аренды – например, в студенческом районе Студгородка Софии маленькие студии дают ~5% годовых , тогда как большие элитные апартаменты – 3–4%.

Для инвестора это означает, что срок окупаемости жилья через аренду в Болгарии, как правило, составляет 20–25 лет и более (без учёта налогов и простоя). Рассмотрим задачу из запроса: квартира за €200–300 тыс. при аренде €500–600 в месяц.

- Если объект куплен за €200 000 и сдаётся по €600/мес, годовой валовый доход = €7 200. Это соответствует доходности 3,6%. Срок окупаемости (простым делением) ≈ 200 000 / 7 200 = ~27,8 лет.

- Если же цена €300 000 при аренде €500/мес, годовой доход = €6 000, доходность лишь 2,0%, а окупаемость ≈ 50 лет.

Очевидно, чем дороже недвижимость и ниже аренда, тем дольше окупается вложение, разброс – от ~28 до 50 лет, что очень долго. Даже учитывая возможный рост аренды со временем, чистая доходность у таких дорогих квартир невелика. Среднерыночная ситуация сейчас ближе к первому случаю: большинство квартир (не элитных) дают 3–4% годовых, то есть окупаются за 25–30 лет. Лишь выгодно купленные объекты или аренда посуточно на курортах могут повысить доходность ближе к 5–6% (15–20 лет окупаемости), но это скорее исключения. Например, по статистике Бургаса: диапазон доходностей 4,2–6,2%, в среднем ~5,3%. При 5% годовых жильё окупается за 20 лет, что уже неплохо по меркам недвижимости.

Следует учесть, что валовая доходность – это до вычета расходов. Фактическая чистая доходность будет ниже: нужно оплатить налог на недвижимость (~0,15% от оценочной стоимости в год), подоходный налог с аренды (10% от арендных поступлений, если не применяются расходы), коммунальные платежи (если квартира пустует или договором на владельце), расходы на обслуживание здания (такса поддержки в комплексах, охрана, лифт), страховку, периоды простоя без арендаторов, ремонт и амортизацию. В сумме эти издержки могут «съесть» 1–1,5 процентных пункта доходности. Таким образом, чистая доходность может составлять 3–4% для большинства объектов. Это все равно выше, чем депозит в банке (в Болгарии депозиты сейчас дают ~1–2%), но ниже, чем потенциальная доходность в других странах или от более рискованных инвестиций.

Сравнение: покупка vs аренда. Если рассматривать ситуацию с точки зрения покупатель vs арендатор, то при текущих ценах и ставках аренды болгарский рынок ещё относительно сбалансирован, но в Софии уже на грани, когда арендовать выгоднее, чем брать ипотеку. Например, квартира за €150 000 сдаётся примерно за €600/мес (4,8k в год). Если ту же квартиру купить на ипотеку 80% LTV (€120k) под 4% на 25 лет, ежемесячный платёж по кредиту будет ~€640, что выше аренды (при том, что первоначально нужно внести €30k). Это означает, что чисто финансово арендовать пока дешевле, хотя владея, человек накапливает актив. В регионах (Пловдив, Варна) ситуация иная: там цены ниже, и ипотечный платёж часто сравним или ниже, чем аренда аналогичного жилья – то есть покупать своё жильё разумно при долгосрочных планах жить в нём.

Итого: окупаемость жилья в Болгарии долгая – 25–30 лет в среднем. Для инвесторов это означает, что на рентном потоке много не заработать, основной расчёт делается на рост стоимости актива со временем. В последние годы эта ставка оправдывалась – капитализация (рост цен) давала больше прибыли, чем сама аренда. Однако по мере замедления роста цен окупаемость может ещё растянуться. Поэтому при инвестиционной покупке важно тщательно выбирать объект: наибольший смысл имеют либо ликвидные квартиры в топ-локациях (которые дорожают и легко продаются), либо недооценённые объекты с хорошей потенциальной доходностью (например, квартиры в городах с растущей экономикой, где аренда высока относительно цены).

Ориентировочные показатели по городам (валовая доходность и окупаемость):

- София: ~4% годовых (25 лет окупаемость). В престижных районах 3–4%. Низкая доходность компенсируется высокой вероятностью роста цены со временем (столица притягивает людей и бизнес) .

- Варна: ~5,8% средняя (17–18 лет). Хорошее соотношение цена/аренда благодаря курортному фактору и университетам (студенты снимают жильё).

- Пловдив: ~4,6% (21–22 года). Большое предложение новостроек немного снижает аренду, зато цена покупки относительно невысока.

- Бургас: ~5,3% (около 19 лет). Город на море, аренда частично туризмом подкреплена, цены умеренные.

Конечно, конкретные цифры зависят от типа недвижимости: дома и виллы обычно сдаются хуже (меньше спрос), их доходность может быть ниже, а окупаемость длиннее, чем у городских квартир. Зато дома больше ориентированы на личное проживание/дачу, их покупают не ради дохода. Аренда курортных апартаментов посуточно теоретически может дать более высокую доходность (при удачном сезоне >6–7% в год), но там и риски выше (сезонность, поиск туристов, расходы на управление).

Вывод: Покупка недвижимости в Болгарии для сдачи в аренду приносит относительно скромный текущий доход – сравнимый с еврооблигациями (3–5% годовых). Сроки окупаемости в примерах (200k–300k при 500–600€ аренды) показали ~30–50 лет, что явно очень долго. Такие дорогие квартиры, скорее всего, берутся не ради аренды, а для собственного проживания или расчёта на рост цены. Для инвестиций оптимальнее искать варианты с доходностью ближе к 5%+, чтобы окупаемость была в рамках 15–20 лет.

Сценарии прогноза на 2025–2030 гг.

Учитывая множество неопределенностей, целесообразно рассмотреть три сценария: оптимистичный, базовый (реалистичный) и пессимистичный. Каждый из них описывает, чего ждать от цен на недвижимость и каковы будут условия жизни для покупателей.

Оптимистичный сценарий («плавный рост без пузыря»)

Данная модель предполагает, что глобальных потрясений не произойдет, экономика Болгарии будет расти устойчиво (~3% ВВП в год), а инфляция снизится до умеренных уровней (2–4% в год). В этом случае, после краткого скачка 2025–2026 гг., вызванного переходом на евро, рынок недвижимости стабилизируется. Цены продолжат расти, но уже умеренно (на 5–7% в год), примерно вровень или чуть быстрее роста доходов населения. Это здоровый рост, который позволит постепенно улучшаться доступности жилья (при повышении зарплат). София и крупные города могут в этом сценарии догнать по ценам некоторые столицы Восточной Европы – например, к 2030 г. средняя цена в Софии подошла бы к €2500–3000/м², в Варне/Бургасе – к €1800–2000/м². Но при этом резкого обвала не происходит: рынок поддерживается высоким спросом как со стороны местных (их доходы растут, кредиты доступны), так и со стороны иностранцев (Болгария успешна в евроинтеграции, вступила в Шенген, привлекает инвестиции).

В оптимистичном сценарии страна также справляется с демографическими проблемами – приток новых жителей компенсирует сокращение населения, число домохозяйств даже увеличивается, требуя больше жилья. Инфляция после введения евро не скачет – власти контролируют ситуацию, цены в магазинах растут незначительно (плавная конверсия ценников ). Люди успокаиваются и возвращаются к нормальному потреблению. Для обычного человека такой сценарий означает: покупать жилье можно, оно постепенно дорожает, но и зарплаты растут, ипотеку по-прежнему реально обслуживать. Недвижимость остается надежным активом: за 5–10 лет цена вашей квартиры вырастет, хотя и не столь драматично, как в 2020–2023 гг. Вкладывать деньги в недвижимость имеет смысл как долгосрочная инвестиция, дающая, помимо сохранности, небольшой прирост стоимости выше инфляции. Арендные ставки в этом сценарии тоже плавно растут, оставаясь относительно доступными, а доходность от сдачи жилья ~3–5% годовых, что сравнимо с банковскими вкладами.

Реалистичный сценарий («коррекция и новая нормальность»)

Наиболее вероятным видится смешанный сценарий, где в 2025–2026 гг. цены достигают пика на волне евро и инфляции, после чего рынок входит в фазу охлаждения. В этой модели уже к 2027 году станет очевидно, что покупательская способность местных жителей исчерпана – слишком многие взяли кредиты, а новые квартиры стоят заоблачно. Спрос естественным образом снизится, особенно от болгарских покупателей, и рост цен замедлится почти до нуля. Возможна даже небольшая коррекция вниз (-5…-10%) в отдельных сегментах, перегретых сильнее всего (например, студии эконом-класса в Софии, которые стали совсем недоступными для сдачи; либо курортные апартаменты без удобств, которые купили спекулятивно).

Однако серьезного обвала не случится, потому что фундаментальные факторы (евро, иностранцы, ограниченное предложение) поддержат рынок от падения. В 2027–2030 гг. наступит «новая нормальность»: цены будут колебаться в узком диапазоне или расти на уровень инфляции (2–4% в год). Фактически, произойдет длительная стагнация цен в реальном выражении, позволяющая выровняться экономике. В этой паузе зарплаты догонят цены: например, если цены замрут, а средняя зарплата будет расти на 8% в год, через 5 лет она повысится на ~50%, серьезно улучшив соотношение. Такой сценарий был в Болгарии уже после 2011 года – цены стояли ~5 лет, прежде чем снова пошли вверх, и за это время доходы населения выросли, сделав жилье более доступным.

Роль иностранцев в этом сценарии сохраняется: да, часть украинцев уедет домой после войны, но их место займут другие (например, россияне могут вернуться при улучшении отношений, либо еще больше западных пенсионеров откроют для себя Болгарию). Таким образом, структура спроса изменится – доля местных покупателей снизится, а иностранцев вырастет, но общее число сделок держится стабильно. Строительная отрасль при этом сценарии может столкнуться с проблемами: многие проекты, начатые в период ажиотажа, выйдут на рынок, а покупатели уже не сметают все подряд. Возможен рост конкуренции застройщиков и акции/скидки на новостройки, особенно типовые. Это даже пойдет на пользу потребителям – качество строительства улучшится, застройщики станут предлагать выгодные условия (рассрочки, бонусы).

Для простого человека реалистичный сценарий означает, что паниковать не нужно: если не успели купить до евро, не беда – после 2026 года цены не убегут далеко. Можно спокойно выбирать подходящий вариант, а возможно и поторговаться о скидке с продавцом к 2028–2030 гг., когда ажиотаж спадет. Сбережения хранить в банке или в недвижимости – существенной разницы не будет, потому что доходность от роста цен жилья снизится. Зато недвижимость останется надежным активом, а банк даст лишь небольшой процент. Вероятно, оптимальная стратегия – если жилье нужно для жизни, покупать когда найдете подходящее, не ожидая ни сумасшедшего роста, ни снижения цен. Если же цель – инвестирование, то можно присмотреться к сдаче в аренду или коммерческой недвижимости, так как ценовой рост капитала уже не гарантирован, зато арендный доход будет более важным фактором.

Пессимистичный сценарий («кризис и обвал»)

Здесь рассматриваются худшие варианты развития событий, при которых цены на недвижимость могут существенно упасть, как это уже было в 2008–2010 гг. Триггером кризиса может стать внешний шок: например, новая глобальная финансовая рецессия (падение мировых рынков, долговой кризис в ЕС), резкое ужесточение кредитной политики (ставки ЕЦБ >5% надолго, кредиты недоступны), или социально-политический коллапс в Европе (массовые беспорядки, миграционные кризисы).

Отдельно можно представить природную катастрофу: условно, крупное извержение вулкана приводит к паре холодных лет и спаду туризма, либо другой катаклизм бьет по экономике. В таких экстремальных условиях спрос на жилье в Болгарии резко сократится: иностранцы уйдут с рынка (им будет не до апартаментов за рубежом), местные жители столкнутся с безработицей и падением доходов, банки перестанут выдавать дешевые кредиты. Настроения сменятся на негативные, как в 2009-м, когда люди откладывали покупки, ожидая худшего.

В результате цены начнут снижаться. Сначала на вторичном рынке продавцы, которым срочно нужны деньги, будут сбрасывать стоимость. Затем застройщики, не сумев продать новые комплексы, дадут большие скидки. Падение цен может достичь 20–30% и более за несколько лет, особенно на курортах и в переоцененных сегментах. История 2008-го показывает, что в среднем по стране цены рухнули на ~35% от пика, а на побережье – до 50%. В пессимистичном сценарии возможно повторение: например, квартиры в Софии, стоившие €2500/м², подешевеют до €1700, а на Солнечном берегу цены вновь опустятся к €500–600/м². Такой обвал может произойти в 2026–2028 годах, если, например, в 2026 г. одновременно страна перейдет на евро (всплеск цен и инфляции) и тут же попадет в мировой кризис – двойной удар.

Плюсом пессимистичного сценария станет то, что жилье вновь станет доступным местным жителям. Те, кто не мог купить, получат шанс приобрести квартиру по сниженной цене. Но минусов больше: многие семьи, купившие дорого в кредит, окажутся в сложном положении (ипотека большая, а цена квартиры упала). В экономике страны недвижимость занимает заметную долю, потому кризис на этом рынке ударит по строительству, банкам, торговле. Безработица вырастет, усугубляя отток населения за границу – порочный круг.

Для простого человека такой сценарий означает неопределенность: с одной стороны, копить деньги лучше до лучших времен (цены снизятся – купите дешевле), с другой – надо быть уверенным в сохранности работы и сбережений в кризис. Если вы уже владеете недвижимостью, то при обвале не стоит паниковать продавать по низу – лучше переждать несколько лет, рынок потом восстановится (как это случилось после 2011 г., когда цены оттолкнулись от дна). Важно отметить, что пессимистичный сценарий сейчас не является базовым прогнозом – экономическая ситуация в ЕС хотя и сложная, но пока не указывает на неминуемый крах. Тем не менее, иметь план «B» на случай кризиса нужно: например, не брать чрезмерных кредитов под плавающий процент, иметь финансовую подушку, диверсифицировать вложения (часть – в недвижимости, часть – в надежных банках или облигациях). Недвижимость в кризис теряет цену, но всё же остается реальным активом – переждав, вы сохраните его.

Региональные особенности: где ситуация лучше, где хуже

При любом сценарии развитие цен будет неравномерным по сегментам и регионам. Чего ждать в основных категориях недвижимости Болгарии.

Столица (София): Софийский рынок наиболее устойчив. Здесь сосредоточены рабочие места, университеты, миграция в столицу продолжается. Даже в кризис 2009–2010 София падала менее драматично, чем курорты. Сейчас София переживает рост цен и спроса (в т.ч. инвестиционного). Прогноз: в мягком сценарии цены продолжат рост до уровня ближе к среднеевропейскому (но все еще ниже Праги или Будапешта). В случае коррекции София может просто застыть без сильного падения – поддержка спроса будет всегда (жилье для жизни, приток в столицу). Интересно, что окраины Софии и пригороды могут расти даже быстрее центра – люди, не имея денег на город, будут покупать в районе Софийской области дешевле, уже сейчас отмечен тренд переезда в близлежащие села и пригородные комплексы. Так что, скорее всего, София останется самым дорогим и ликвидным рынком, где цены падут в последнюю очередь.

Черноморское побережье (курорты): тут ситуация традиционно цикличная. До 2008 года побережье было перегрето из-за иностранцев, потом случился обвал. Сейчас снова курортная недвижимость на подъеме благодаря украинцам, казахстанцам, арабским инвесторам и т.д. Однако постоянного местного спроса на десятки тысяч апартаментов у моря нет – болгары сами покупают курортное жилье редко (нет такой культуры вторых дач у моря). Поэтому курортный сегмент наиболее уязвим в случае кризиса. В мирном сценарии, конечно, побережье выиграет – развивается туризм, растут доходы от аренды (в 2024 г. доходы от ночевок туристов выросли на 15% и достигли 2,1 млрд левов), что может привлечь новых инвесторов. Прогноз: на побережье возможны оба полюса – либо дальнейший рост (в элитных местах типа Варны, Созополя, Несебра – за счет богатых иностранцев), либо, при негативном раскладе, существенное падение цен (особенно на однотипные апартаменты в перенасыщенных комплексах Солнечного берега). Разрыв в качестве тоже будет усиливаться: ликвидные объекты (с хорошей локацией, инфраструктурой, сносной таксой поддержки) сохранят ценность, а неликвид (далеко от моря, без удобств, старые комплексы) может сильно дешеветь.

Города (Пловдив, Варна, Бургас, Русе и др.): второй эшелон городов также показал большой рост цен (к примеру, Варна и Бургас почти не отстают от Софии в процентах роста). Варна – особый случай, это и курорт, и большой город, там спрос смешанный (и местные, и приезжие). Пловдив – промышленный центр, притягивает болгар из региона. Бургас – портовый город, экономика слабее, но море рядом. В целом, вторые города зависят от местной экономики: если там будут инвестиции (заводы, IT-офисы), жилье удержит цену. Но если нет – рискуют перегреться. Например, уже сейчас отмечено замедление роста цен в Пловдиве (с 17% в 2023 до 6% в 2024) – возможно, спрос там насытился. Прогноз: в базовом сценарии цены в регионах стабилизируются немного ниже столичных (скажем, София = 100%, то Пловдив/Варна = 70–80% от этого уровня). В случае кризиса, вторичные города могут просесть сильнее столицы, так как покупательная способность там ниже и лишнего спроса нет.

Сельская и курортно-сельская недвижимость: Болгария знаменита дешевыми деревенскими домиками, которые покупали британцы и россияне тысячами в 2000-х. Потом многие из них забросили те дома. Сейчас тренд на возрождение сельской недвижимости незначителен, хотя пандемия немного увеличила интерес к домам с участком. Вероятно, массового роста цен в сельской местности не будет – наоборот, многие дома пустуют (по данным переписи, ~1,2 млн жилищ по стране необитаемы, особенно много в селах). Цены там могут расти лишь точечно (красивое село близ моря или горнолыжного курорта, где иностранцы скупают дома под дачи). Для болгар село – скорее запасной вариант или родовые дома, не инвестиция. Так что в любом сценарии сельская недвижимость останется самой дешевой и наименее ликвидной. Зато она служит индикатором: если вдруг в селах начнут раскупать дома – значит, городское жилье стало совсем недоступным. Пока же наоборот – идет урбанизация, молодежь уезжает, и деревенские дома могут даже дешеветь в реальном выражении, особенно в удаленных районах.

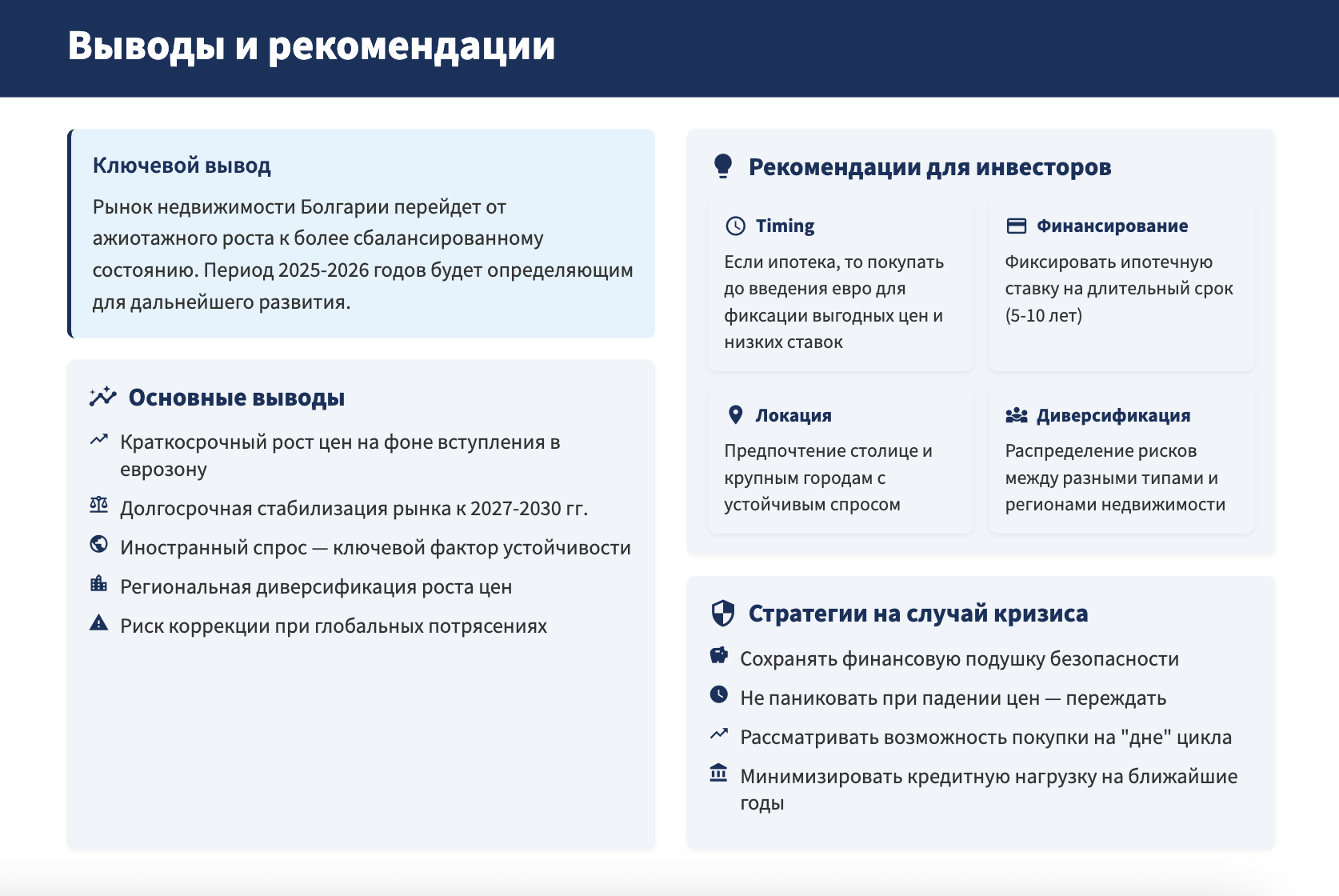

Выводы и рекомендации от ИИ ChatGPT на основе анализа данных

На горизонте 5–10 лет болгарский рынок жилья, скорее всего, перейдет от нынешнего ажиотажного роста к более сбалансированному состоянию. Период 2025–2026 годов будет во многом определяющим: вступление в еврозону, адаптация к новым ценам, возможное сохранение высокой инфляции – все это задаст тон. Далее, к концу десятилетия, факторов для экстремального роста станет меньше (спрос насытится, цены и так уже очень высоки по отношению к доходам). Однако и катастрофического падения можно избежать при условии, что не случится глобального кризиса.

Чего ожидать простым людям? Вероятнее всего, «рывок» цен еще продлится ближайший год-два, поэтому тем, кто планировал покупку в ипотеку, но откладывал, имеет смысл оценить свои возможности сейчас. Сейчас еще можно зафиксировать относительно низкую процентную ставку на 5–10 лет. Если вы твёрдо решили остаться жить в Болгарии и вам нужно собственное жилье, покупайте при первой подходящей возможности, не пытаясь угадывать точный пик или дно – жилье это долгосрочный актив, и на горизонте 10+ лет он, скорее всего, вырастет в цене с учетом евро и роста экономики.

С другой стороны, не стоит брать на себя чрезмерный долг из страха «упустить последний шанс». Рассчитвайте ипотеку так, чтобы и при повышении ставки или потере части доходов вы могли платить. Помните: после введения евро ажиотаж утихнет, и возможно появятся акции от застройщиков. Спешка хороша, когда есть запас прочности – если его нет, лучше подождать стабилизации. Деньги на депозите в банке сейчас частично съедаются инфляцией, но сохраняют вашу ликвидность и безопасность. Например, если у вас нет устойчивой работы или вы сомневаетесь в переезде, не вкладывайтесь в недвижимость только потому, что «все растет». Рынок цикличен – возможно, через несколько лет будет более подходящее время.

Инвесторам и владельцам лишней недвижимости можно порекомендовать диверсифицировать риски. Последние годы дали отличную доходность, и если вы купили дешево – может быть, имеет смысл зафиксировать прибыль, продав одну из квартир по нынешним высоким ценам. Особенно это касается курортного жилья, которое сложно сдавать круглый год – возможно, вырученные средства эффективнее вложить в другое место. Если же продавать жалко, рассмотрите сдачу в аренду – сейчас туристический поток бьет рекорды, и в ближайшие годы арендные ставки в курортных и туристических местах обещают расти вслед за спросом. В городах аренда тоже подрастает, хотя и не так быстро, но, например, в Софии нехватка жилья для аренды (многие квартиры пустуют) может сыграть на руку сдающим – доходность аренды 3–4% годовых при росте стоимости актива – неплохой вариант пассивного дохода.

Главный совет: следите за макроэкономической ситуацией. Если увидите признаки надвигающейся рецессии – будьте осторожны с кредитами и спекулятивными покупками. Рынок недвижимости инертный: когда грянет кризис, вы не сможете быстро продать по хорошей цене. Поэтому действуйте превентивно – закладывайте стресс-сценарии. А если обвала не случится, вы в выигрыше – сохраните и приумножите средства.

Болгарская недвижимость в долгосрочной перспективе имеет потенциал умеренного роста, благодаря конвергенции с Евросоюзом и улучшению экономических показателей страны. Но эпоха сверхдешевых квартир осталась в прошлом – рынок повзрослел и глобализировался. Теперь цены в Болгарии определяются не только внутренними факторами, но и общими европейскими трендами. Новичкам на рынке стоит изучать аналитику, опираться на факты и примеры других стран, но помнить, что никакой прогноз не дает 100% гарантии. Внешние шоки (пандемии, войны, климатические катаклизмы) могут изменить картину. Поэтому важно быть готовым к разным вариантам – и тогда любое развитие событий не застанет вас врасплох, будь то очередной виток роста цен или внезапная распродажа на рынке, как в 2008 году. Информационная вооруженность и разумный подход – залог того, что вы примете правильные решения с максимальной выгодой для себя, независимо от сценария будущего.

Источники данных и аналитики, которые были использованы при подготовке данной статьи: актуальная статистика Eurostat и Национального статистического института Болгарии, обзоры рынка от Novinite, Bulgarian Properties и Capital, экспертные комментарии и прогнозы Investropa, материалы СМИ о влиянии евро и миграции, а также исторические сведения о кризисе 2008–2011 гг.

Прогноз и визуальная презентация-аналитика к нему, а так же все баннеры подготовлены мной с помощью сервисов с ИИ. Если вам интересна тема оптимизации работы при создании контента для своих соцсетей, сайтов, блогов, то приглашаю на мой курс (https://mnogobukoff.courses/)